Похоже, что доллар начинает многолетнюю коррекцию по отношению к широкому спектру валют, даже без торговой войны. Причина в том, что высокая оценка доллара на Уолл-стрит не соответствует действительности на Мэйн-стрит.

После объявления о масштабных тарифах 2 апреля, в «День освобождения», мировые фондовые рынки испытали значительную коррекцию, и доллар первоначально ослаб. Это подорвало идею о том, что тарифы приводят к укреплению доллара.

Этот эпизод вызвал вопрос о том, не перестала ли работать «долларовая улыбка». Это эмпирическое правило предполагает, что в условиях бегства от рисков доллар должен укрепляться.

Однако я не считаю, что «долларовая улыбка» утратила свою актуальность. Полагаю, происходит сближение высокой клиринговой цены доллара на рынках активов с его реальной стоимостью на товарном рынке.

Завышенная стоимость

В течение последних 25 лет глобализация торговли способствовала обогащению других стран, но это не привело к формированию многополярного финансового мира, в котором доминировали бы различные валюты. Доллар и активы в долларах по-прежнему остаются основными игроками на мировой финансовой арене.

Этот однополярный финансовый мир означает, что существует значительный спрос на долларовые активы со стороны других стран, который не соответствует относительному размеру экономики США. Возможно, это привело к переоценке доллара, увеличению внешнего долга США и снижению конкурентоспособности производственного сектора, поскольку стоимость рабочей силы в обрабатывающей промышленности сделала американские товары менее привлекательными на мировых рынках.

Согласно нашей системе оценки, основанной на медианной оценке по 34 валютам, индекс доллара в конце 2024 года был примерно на 19% выше. Это уже третий случай чрезмерного укрепления доллара за последние 40 лет, после аналогичных эпизодов в середине 1980-х годов и примерно в 2000 году.

Хотя текущее превышение курса доллара не так значительно, как в 1985 году перед подписанием Соглашения «Плаза», которое было совместным соглашением о смягчении доллара, нынешний эпизод является самым продолжительным.

Каждая новость может быть связана с твитом.

По нашим подсчетам, доллар был переоценен в течение 10 лет, почти в два раза дольше предыдущих двух эпизодов.

Мираж исключительности

В последние годы курс доллара значительно вырос, и это можно объяснить идеей «американской исключительности». Согласно этой идее, корпоративная Америка более эффективна, прибыльна и динамична, чем другие страны.

Однако эта идея не совсем верна. В последние годы экономика США действительно демонстрировала более высокие темпы роста производительности труда по сравнению с другими крупными экономиками. Среднегодовой рост производительности труда в США в последнее десятилетие составлял около 1,4%, в то время как в Европе этот показатель был около 0,5%.

Однако эти показатели могут быть обманчивыми. Вероятно, технологический сектор сыграл важную роль в росте производительности труда. Нет достаточных доказательств того, что традиционные секторы производства и услуг в США, такие как здравоохранение и образование, более продуктивны, чем аналогичные секторы в других странах.

Более того, чрезмерное и неустойчивое фискальное стимулирование в размере около 6,5–7,0% ВВП в последние годы способствовало росту многих макроэкономических показателей, которые помогли поддержать идею «американской исключительности».

Репатриация капитала

Укрепление позиций доллара может оказаться под угрозой, поскольку существует вероятность внезапного прекращения притока иностранного капитала. Это связано с тем, что США имеют значительный объём чистых обязательств перед другими странами.

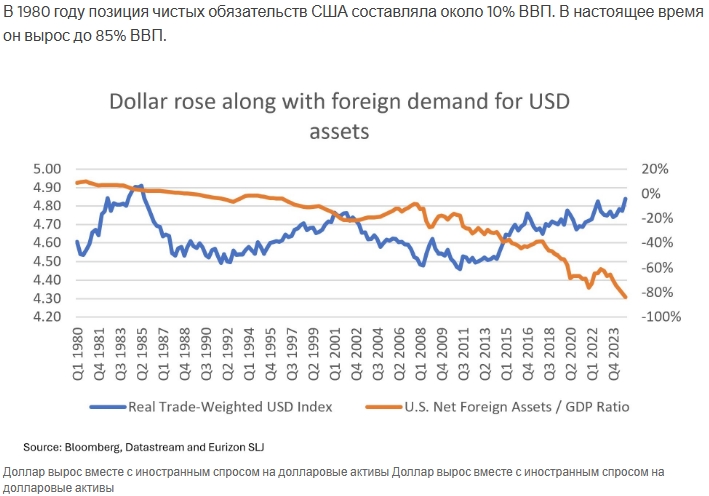

В 1980 году объём чистых обязательств США составлял около 10% от ВВП. Сейчас этот показатель вырос до 85% от ВВП.

Торговая война далека от завершения, и чем дольше она продолжается, тем больше давление будет оказываться на Федеральную резервную систему США, чтобы она предоставляла монетарные стимулы. В то же время, многие страны мира будут вынуждены предоставлять фискальные стимулы.

В результате, ослабление доллара может привести к тому, что краткосрочный капитал будет репатриирован в страны с профицитом, такие как Европа или Китай.

Несколько европейских стран, включая Великобританию, Ирландию, Германию и Францию, обладают значительным объёмом краткосрочного капитала, который может быть легко репатриирован. В совокупности эти четыре европейские страны владеют акциями и облигациями США на сумму более 8 триллионов долларов.

Теневые цены

Для любого валютного курса существует как минимум две скрытые стоимости: одна отражает ситуацию на рынке капитала, а другая — реальные экономические основы. В большинстве стран и в большинстве случаев эти скрытые стоимости следуют друг за другом.

Однако в США в течение многих лет первая стоимость была значительно выше второй, что создавало нестабильные и уязвимые условия для высокого курса доллара. Переоценённость доллара стала одним из факторов, способствовавших снижению конкурентоспособности производства в США.

Тарифы, введённые администрацией Трампа, являются реакцией на эту ситуацию.

Учитывая заявленные цели администрации по восстановлению производства и сокращению двойного дефицита страны, нет оснований ожидать укрепления доллара в ответ на торговую войну, независимо от того, как в конечном итоге будут развиваться события.

Скорее всего, администрация будет стремиться к снижению курса доллара, чтобы дать американским производителям возможность конкурировать на мировом рынке, где конкуренция очень высока.

Автор: Стивен Джен, генеральный директор и содиректор по информационным технологиям Eurizon SLJ asset management