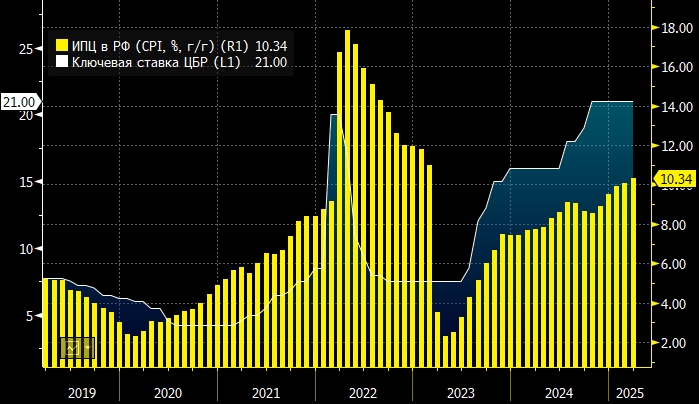

Банк России может дольше сохранять ключевую ставку на текущем уровне с более быстрым последующим ее снижением до 12% к середине 2026 года, полагают экономисты «Ренессанс Капитала» Олег Кузьмин и Андрей Мелащенко. Ранее они считали, что регулятор начнет цикл снижения ставки с июня вплоть до 16% на конец 2025 года, а затем, после некоторой паузы, до 12% на конец 2026 года.

По их мнению, «стартовая точка» с уже высокой ставкой и крепким курсом, скорее всего, позволит регулятору избежать ужесточения политики при падении нефтяных цен.

Эксперты отмечают, что объявление президентом США максимальных за более чем сто лет пошлин на импорт в США представляет собой масштабный шок деглобализации.

«В ближайшие месяцы ситуация продолжит постоянно меняться, но даже если текущий уровень тарифов будет в разы снижен, он все равно останется существенно выше прошлых десятилетий. Значимый удар по глобальной экономике нанесет и рост неопределенности относительно правил мировой торговли», — говорится в их обзоре.

Основными каналами влияния мировых процессов на Россию, поясняют экономисты, остаются снижение стоимости нефти и ослабление валют развивающихся стран.

«Существенно возросла вероятность околонулевого роста ВВП РФ в этом году. Кроме того, снижение нефтяных котировок усиливает риск ослабления рубля — до 108 руб./$1 при $50 за баррель в среднем за год», — пишут они.

Сценарный прогноз экономики РФ по ценам на нефть в 2025г:

Эксперты оценивают комфортный для российской экономики уровень среднегодовых цен на нефть марки Urals в $60 за баррель и выше. При цене на нефть в $40 за баррель они прогнозируют сокращение ВВП по итогам года, своеобразный «водораздел» (пороговое значение для рецессии) проходит при ценах в $50 за баррель.

Как полагают в «Ренессанс Капитале», вероятность снижения ключевой ставки на горизонте 12 месяцев возросла, но траектория в ближайшие месяцы стала более неопределенной. При этом экономисты выделяют два момента. Во-первых, снижение ставки может быть и более глубоким (ниже 12%), если в случае рецессии в российской экономике потребуется проведение контрциклической стимулирующей денежно-кредитной политики. Во-вторых, основной фактор для траектории ставки в ближайшие несколько месяцев — это динамика курса рубля (не в контексте каких-то предопределенных уровней как таковых, а в контексте потенциального влияния курса на инфляцию, поясняют эксперты).

Эксперты ожидают, что в апреле Банк России сохранит выжидательную позицию. В дальнейшем они рассматривают несколько вариантов развития событий. Так, если на момент следующего заседания в июне курс рубля будет крепче 100 руб./$1, то можно будет увидеть первое снижение ставки; если курс будет находиться в диапазоне 100–110 руб./$1 — то ставка будет сохранена при существенном смягчении риторики ЦБ. При курсе рубля в диапазоне 110–125 руб./$1 и ставка, и сигнал будут оставаться неизменными; а при курсе слабее 125 руб./$1 ставка будет повышена.

«По нашим оценкам, первые два варианта будут соответствовать сохранению цен на российскую нефть на уровнях не ниже $50 за баррель и прогнозу инфляции на конец этого года порядка 7%+, третий вариант — цене около $40 за баррель и прогнозу инфляции на конец года на уровне прошлого года (9,6%); четвертый вариант — падению цен на нефть ниже $40 за баррель и прогнозу инфляции на конец года в области двузначных значений», — говорится в обзоре инвесткомпании.

Подготовлено ProFinance.Ru по материалам Интерфакса

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

США готовят варианты усиления санкций против России — Wall Street Journal

Набиуллина рассказала, что защитит Россию от обрушения нефтяных цен

Флагманская российская нефть марки Urals рухнула до $50 в ходе мирового краха

Набиуллина сделала заявление о курсе рубля и процентной ставке