Рубль пока не знает, куда ему направится, будет балансировать различные силы в течение недели. Широкого спектра новости могут повлиять на его динамику начиная от трендов глобальных рынков и заканчивая налоговым периодом. Активность может быть невысокой перед Днем благодарения в США 22 ноября.

Внутренние игроки могут поддержать рубль покупкой еще и на ожиданиях встречи двух президентов, России и США. Но сегодня утром не очевидно, какая сторона рынка будет превалировать на новой неделе. Причем что интересно, встреча президентов никак не связана с процессом ужесточения санкций США против РФ. При этом сами санкции разделились на два блока, по источнику инициативы. Конгресс свои отложил до следующего года, а вот Госдеп может ввести свои как раз после встречи президентов. Они коснутся дела Скрипалей и, возможно, химической атаки в Сирии весной. Вряд ли подчиненные решат испортить Трампу фон перед встречей с Путиным.

“Санкционный вопрос пока отошел на второй план, а на этой неделе основную ставку “быки” могут сделать на нефтяные котировки и прогресс в торговых переговорах США и Китая”, - считает Елена Кожухова из компании Велес Капитал.

Саммит G20 в Аргентине - в Кремле уже заявили, что ожидают, что встреча президентов будет обстоятельной - пройдет в столице Аргентины 30 ноября - 1 декабря.

Факторы поддержки

Второй главной темой по значимости для рубля остается нефть. Цены на нефть подрастают в понедельник. Инвесторы считают, что Саудовская Аравия убедит Организацию стран-нефтеэкспортеров перейти к сокращению добычи к концу года. В картеле думают о снижении добычи на 1.0-1.4 миллиона баррелей в сутки, чтобы предотвратить ослабление спроса и избежать перенасыщения рынка, сообщили источники.

"Нефть дорожает, азиатские рынки преимущественно растут, хотя сырьевые валюты незначительно слабеют. Негативных новостей для России пока нет, а значит, нет поводов для распродаж. Ждём дальнейшего укрепления рубля благодаря налоговому периоду и позитивной динамики нефти", - отмечает ведущий аналитик Открытие Брокер Андрей Кочетков.

Аналитики Bank of America Merrill Lynch считают, что после закрытия большого количества спекулятивных позиций на покупку нефти сырье прошло стадию здорово коррекции, и рынок получит поддержку. Поддержкой рублю будет выступать налоговый период.

Пик налогового периода приходится на 26 ноября, когда уплачиваются НДС и акцизы, а экспортеры завершают выплаты НДПИ. Согласно опросу Рейтер, размер этого налога может достичь в текущем месяце 0.65 триллиона рублей, а все налоги аналитики оценили в 1.7-1.9 триллиона рублей.

На форексе доллар теряет 0.04 процента. Комментарии нового заместителя председателя ФРС Ричарда Клариды заставили рынки усомниться в прогнозах относительно темпов ужесточения политики. Кларида предупредил о замедлении роста мировой экономики, назвав его “тем, что будет значимым” для прогноза экономики США. Глава ФРБ Далласа Роберт Каплан в интервью Fox Business сказал, что ожидает замедления роста в Европе и Китае. Комментарии чиновников могут привести к ослаблению доллара на подозрениях рынка, что ФРС планирует замедлить темпы ужесточения политики. Доходность 10-летних гособлигаций США немного снизилась и сейчас составляет 3.0774 процента. Пробой ниже 3 процентов утянет доллар вниз, а это дополнительный фактор поддержки рубля.

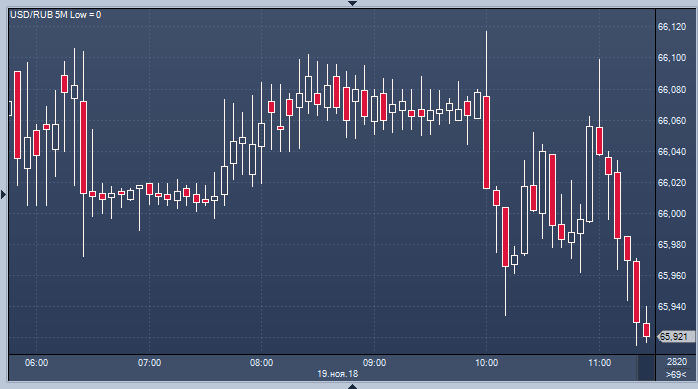

Фактор Дня Благодарения в Штатах может заставить спекулянтов фиксировать длинные позиции по доллару. А в Черную пятницу некоторые американские трейдеры все же выходят поторговать и зачастую пользуются низкой ликвидностью для организации необоснованных движений на валютном рынке. Доллар, в частности, может вернуться к 1.15 к евро. Несомненно, рубль в этом случае способен вернуться к 65. К 11:04 мск пара доллар/рубль расчетами “завтра” была на уровне 66.06. Евро расчетами “завтра” сейчас вблизи уровня 75.29.

По теме:

Американские спекулянты быстро удвоили ставки на рост рубля