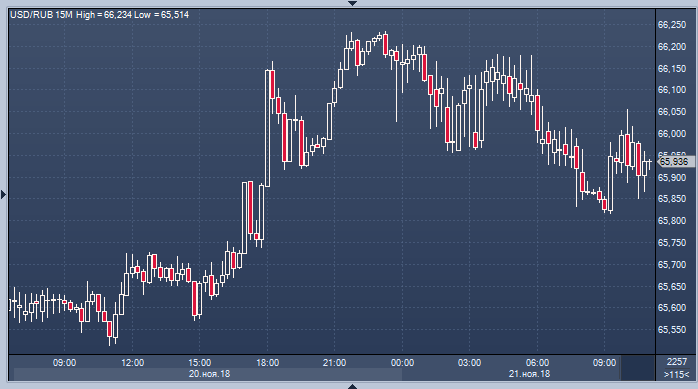

Вчерашние данные Американского института нефти (API) разошлись с прогнозами аналитиков. API сообщил, что запасы нефти в США неожиданно снизились на 1.5 миллиона баррелей до 439.2 миллиона за неделю к 16 ноября. Аналитики же ждали, что запасы вырастут на 3.45 миллиона баррелей (девятую неделю подряд). Это расхождение и рекордный объем импорта сырья в Индию, но главное - отскок американского фондового рынка, а ему пришло время отскочить (широкий индекс S&P500 упал на нижнюю границу широкого апканала на дневном графике) - дают рублю шанс на коррекцию в среду утром.

Сюда стоит добавить вызванное ростом акций ослабление защитного доллара, близость Дня благодарения, а также налоговый период в России. А если вспомнить про предстоящую встречу Трампа и Путина, можно и вовсе уверовать в то, что рублю ничего не угрожает. Вчерашнее падение, действительно, укладывается в рамки среднесрочного диапазона 65-70.

Но надеяться на многое рублю не приходится. Американский фондовый рынок - на грани краха. Если восходящий канал (статья об этом выйдет чуть позже) будет пробит, S&P500 грозит стремительный спуск на 2300 (цель по ширине апканал). Вряд ли ЕМ-сектор - и рубль как его представитель - смогут устоять в условиях "количественного ужесточения". То есть надежда на полноценный рост рубля (с прорывом доллара ниже 65) крайне незначительная.

Сегодня рублю также помогают утренние комментарии Эльвиры Набиуллиной. Глава Банка России повторила, что монетарная политика будет оставаться умеренно жесткой, поскольку превалируют проинфляционные риски. Санкции, хоть и влияют на экономику негативно, их эффект ограничен по времени.

Далее сегодня все будет также, как и вчера. Несмотря на то что некоторые (например, ВТБ Капитал) считают, что долгосрочная связка нефти и рубля ослабла, на коротком расстоянии, как мы указали вчера на графике, эта корреляция остается довольно сильной, особенно в периоды турбуленции мировых рынков. Поэтому прогноз на сегодня прост: нефть должна отскочить на данных по запасам Минэнерго, дав рублю шанс укрепиться чуть больше.

По теме:

Курс рубля начал стремительно падать