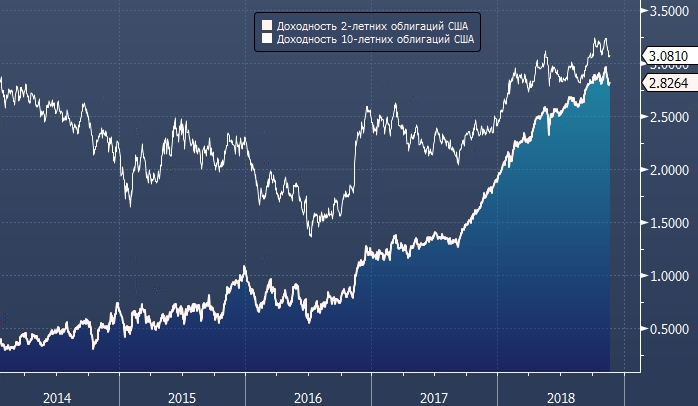

На графике изображена доходность 2- и 10-летних облигаций США. Когда доходность последних окажется ниже доходности коротких бумаг, произойдет так называемая инверсия кривых, являющаяся надежным сигналом надвигающейся рецессии в экономике.

После этого доходность 2-летних гособлигаций США поднимется до 3.45% во 2 квартале и до 3.70% к концу 2019 года. Доходность 10-летних облигаций, по прогнозу банка, поднимется до 3.50% во 2 квартале и 3.60% к концу 2019 года.

Риском для прогноза JPMorgan станет меньшее число повышений ставки ФРС, чем ожидается. В случае паузы в ужесточении политики ЦБ в 2019 году, скорее всего, придется пересмотреть прогнозы доходности облигаций в сторону снижения, но рост цен, вероятно, будет менее масштабным, чем в аналогичных случаях в прошлом, отмечают эксперты. Иностранный спрос "должен остаться сравнительно слабым" в следующем году, и стратеги считают это "небольшим сдерживающим фактором". Сочетание роста реальных процентных ставок и дальнейшего сокращения баланса ФРС должно способствовать повышению средней доходности. Длинный конец кривой кажется чрезмерно крутым, если отталкиваться от основных драйверов.

Банк рекомендует шортить облигации на ближнем конце кривой: от 2-х до 5 лет, и воздерживаться от позиций в секторе 10 - 30-летних бумаг. JPM ожидает чистую эмиссию казначейских облигаций в следующем году в размере 1.268 трлн долл., из которых 1.153 трлн придется на купонные ценные бумаги. Банк видит "небольшую потребность в дальнейшем увеличении размера аукционов в наступающем году".

Банк ожидает, что доллар покажет "скромный рост" в течение первой половины 2019 года, затем "немного снизится" во 2 половине 2019 года.