В конце прошлой недели мировой рынок акций заметно вырос, и теперь фьючерсы на ключевые фондовые индексы США, S&P 500 и Dow Jones, консолидируются в области максимальных значений с начала декабря, с которых два с половиной месяца назад они и начали обвальное падение.

Нефть незначительно дорожает на фоне снижения добычи в Саудовской Аравии и ожиданий скорого завершения торговой войны между США и Китаем. В последние дни чиновники обеих стран делали оптимистичные заявления относительно прогресса в переговорах.

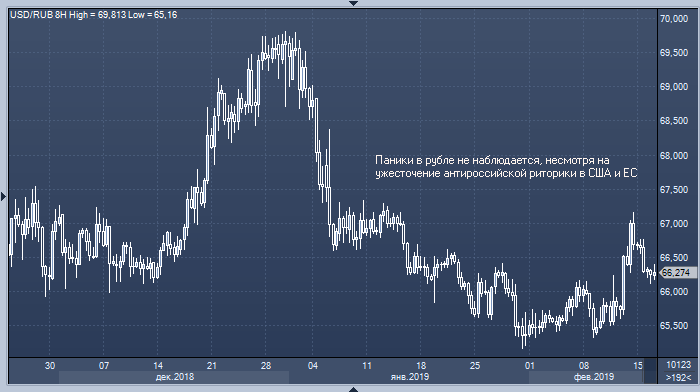

Что касается курса рубля, то его динамика на этой неделе будет определяться тремя факторами. Во-первых, уже сегодня ЕС может объявить о введении в отношении России нового пакета санкций, связанных с ноябрьским инцидентом в Керченском проливе. Российская валюта сильно зависит от действий нерезидентов на рынке ОФЗ, и недавнее усиление санкционной риторики в Вашингтоне и Брюсселе может спровоцировать отток капитала с российского финансового рынка. Напомним, что по результатам января был зафиксирован серьезный приток денег на рынок российских акций и облигаций, а доля иностранцев на рынке ОФЗ выросла впервые с лета.

Во-вторых, на этой неделе будет опубликован довольно большой пакет макроэкономической статистики по РФ, включая цифры по рынку труда, строительству и еженедельной инфляции, а в среду Владимир Путин выступит с обращением к Федеральному Собранию.

В-третьих, в России продолжается налоговый период, который обычно оказывает поддержку курсу рубля. Однако в сложившихся обстоятельствах этот фактор, вероятно, в ближайшие сессии окажется наименее значимым.

По теме:

ЕС может ввести новые санкции против России уже в понедельник

Курс рубля не реагирует на новость о смягчении «новых» старых санкций США