Предварительный отчет по ВВП США за 1 квартал 2019 года был самым ожидаемым показателем недели. Опубликован он был сегодня (в пятницу). Ждали его все пять торговых дней. И ждали не зря.

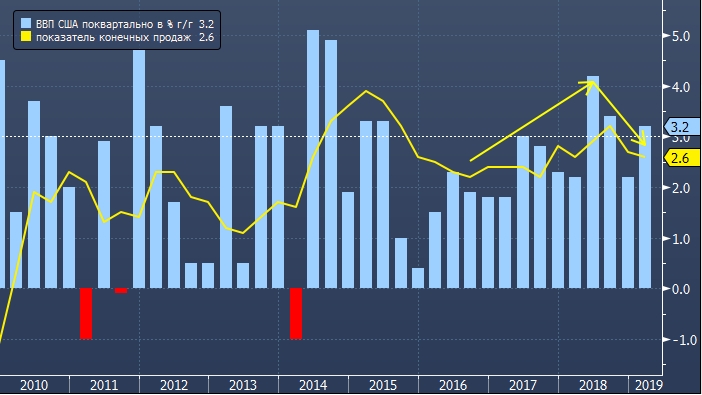

По прогнозам, после роста на 2.2% г/г в предыдущей квартальной четверти, в 1 квартале ВВП США должен был вырасти на 2.3%. Но фактические цифры показали увеличение сразу на 3.2% г/г. Столь высокое значение заставило экспертов покопаться в компонентах показателя, чтобы понять, за счет чего произошел столь стремительный рост.

Оказалось, что ВВП США обязан своим ростом увеличению запасов и экспорта. Это 2 традиционно нестабильных сегмента. Показатель базового потребительского спроса оказался довольно слабым. При этом инфляция продолжает замедляться: ценовой компонент ВВП вырос на 0.9% после роста на 1.7% в предыдущем квартале. Прогнозировалось, что этот показатель вырастет на 1.2%. При этом базовый PCE вырос на 1.3%, то есть на 0.1% меньше прогноза и на 0.5% меньше своего значения в предшествующем квартале.

Экономисты из этого сделали вывод о том, что предприятия в США не считают спрос на свою продукцию достаточно высоким и прочным, чтобы повышать цены.

Есть такой показатель, как годовое увеличение конечных продаж продукции национальным покупателям. Здесь имеются в виду потребители локального уровня, уровня штата, федеральные. Этот показатель позволяет оценить, сколько местные предприятия (включая правительство США) потратили на свою продукцию по сравнению с аналогичным периодом годом ранее. Этот показатель не корректируется на уровень инфляции и может служить полезным инструментом оценки общего спроса в экономике.

Этот показатель стабильно рос с конца 2016 года, отражая принятие законопроекта о налоговых льготах. Затем он достиг своего пика в конце 2018 года и с тех пор падает. Упал он и в 1 квартале 2019 года. Объяснить это падение можно тем, что эффект от снижения налогов уже закончился, объясняют американские экономисты.

Продолжительного роста инвестиций в бизнес зарегистрировать не удалось. Возможно, потому, что в бизнес-среде царила неопределенность, обусловленная началом торговой войны, которую развязали США.

При этом с 2016 года ФРС США повысила ставки 8 раз, чтобы сдержать инфляцию, которая могла материализоваться. Но этого так и не произошло. В следующем квартале (то есть в текущем) показатель увеличения конечных продаж продукции национальным покупателям может оказаться еще ниже, а в третьем квартале еще ниже, если не случится ничего экстраординарного, отмечают экономисты.

В итоге невзирая на, казалось бы, высокий показатель ВВП по итогам 1 квартала, есть вполне определенный риск, что уже в 4 квартале текущего года или в начале следующего года возникнет рецессия.

По теме:

Почему курс доллара падает после сильных цифр по ВВП США

Политика Центробанка США отстала от времени

JPMorgan покупает облигации США в ожидании замедления мировой экономики