Падение цен на нефть, ожидаемое сокращение «кэрри» и переоцененность рубля делают его все менее привлекательным, отмечают аналитики JPMorgan. Доля российской валюты в модельном портфеле банка теперь опустилась до «ниже рынка».

В ближайшие три квартала Банк России может трижды снизить ключевую ставку, и наиболее вероятно произойдет это в июне, сентябре, а также в начале следующего года. Это, а также слабая динамика цен на нефть спровоцирует сокращение рублевого «кэрри» и приведет к снижению российской валюты.

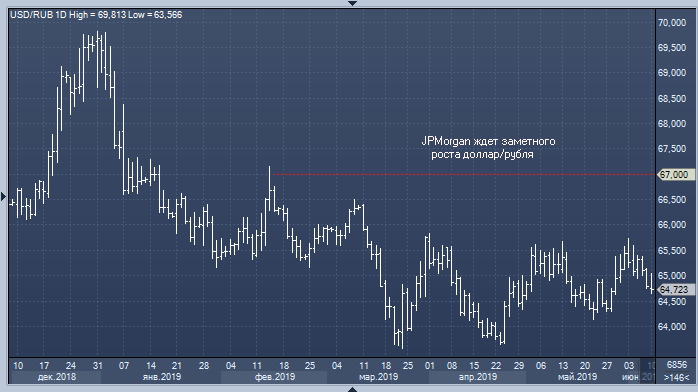

С начала года рубль заметно подорожал и теперь с учетом озвученных выше перспектив выглядит заметно переоцененным, пишут эксперты JPMorgan. По их мнению, «справедливый» курс рубля находится на 11% ниже текущих уровней.

В краткосрочной перспективе дополнительное давление на российскую валюту может оказать и чрезмерно бычье позиционирование спекулянтов.

В этом году российские компании выплатят дивидендов на сумму порядка $37 млрд, что почти на 20% больше показателя предыдущего года, напоминают в банке. Эти выплаты спровоцируют сезонное сокращение профицита текущего счета России и отрицательно повлияют на курс рубля.

Прогноз JPMorgan по доллар/рублю на конец третьего и четвертого кварталов текущего года составляет 67.

По теме:

Заместитель Орешкина рассказал в Госдуме, что ждет рубль во втором полугодии

Топ-прогнозист опроса Bloomberg: для рубля решение ОПЕК+ будет важнее торговых войн