Утром понедельника нефть торгуется неподалеку от закрытия пятницы, оставаясь в области трехнедельных максимумов. Поддержку котировкам оказывает недавняя эскалацию конфликта между США и Ираном, а также ожидания какого-то прорыва в затянувшейся торговой войне между Вашингтоном и Пекином, который может произойти уже на этой неделе на саммите Большой двадцатки.

Почти сразу после G20, а именно 1-2 июля, в Вене встретятся члены ОПЕК и участники соглашения ОПЕК+. Предполагается, что по результатам обсуждения соглашение об ограничении объема добычи нефти может быть пролонгировано до конца года.

В пятницу Baker Hughes сообщила об увеличении числа буровых установок на нефтяных месторождениях в США на 1 штуку, а Минэнерго США спрогнозировало увеличение производства сланцевой нефти в июле до 8.52 млн б/д.

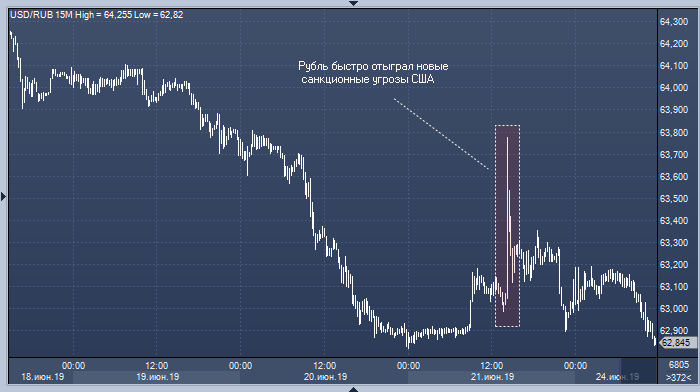

Рубль пользуется спросом благодаря не только внешним, но и внутренним факторам. На эту неделю придутся основные налоговые платежи, поэтому, по мнению Андрея Кочеткова из «Открытия», курс доллара к рублю может продолжить укрепление по направлению к 62.50. Эксперт также напоминает о том, что российские компании продолжают накапливать средства для выплаты дивидендов.

Наметившееся было в пятницу коррекционное снижение рубля закончилось так же быстро, как и началось. Похоже, что у российских активов выработался иммунитет к санкционным угрозам, поэтому сегодня курс рубля продолжит расти, полагает Алексей Антонов из «Алора».

Общее укрепление валют развивающихся стран и цены на нефть Brent выше $65 за баррель окажут поддержку российской валюте, ожидает Татьяна Евдокимова из Nordea Bank.

По прогнозу экспертов Промсвязьбанка, курс доллара к рублю будет сегодня консолидироваться в области 63.