Встреча в Осаке ничего не прояснила

Итак, долгожданная встреча между Дональдом Трампом и Си Цзиньпином осталась позади. Мы называем сложившуюся ситуацию «паузой неопределенности», так как, с одной стороны, сторонам удалось избежать немедленной эскалации торгового конфликта, а с другой — путь к заключению всеобъемлющей сделки так и остался неясным.

Вашингтон пока решил воздержаться от повышения пошлин на оставшиеся китайские товары объемом $300 млрд, и стороны договорились «откатить» некоторые заградительные меры, не связанные с таможней (например, ограничения на экспорт высокотехнологичной продукции американских компаний). Китай обязался продолжить закупать сельскохозяйственную продукцию из США, однако пока так и непонятно, был ли достигнут реальный прогресс по тем темам, которые послужили камнем преткновения в предыдущих переговорах.

На наш взгляд, результат американо-китайских переговоров в Осаке не устраняет неопределенности, порожденной торговым конфликтом, который начался свыше года назад и продолжает довлеть над настроениями бизнес-среды и макроэкономическими прогнозами.

Неопределенность — злой враг делового цикла

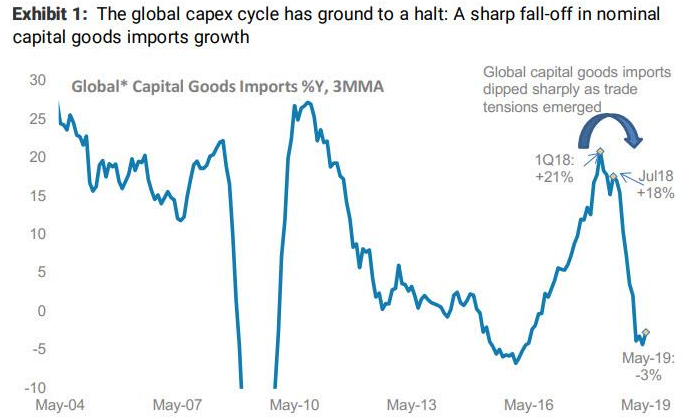

Накануне Большой двадцатки стало понятно, что капитальные затраты по всему миру снижаются. Импорт средств производства начал сокращаться еще в середине прошлого года, когда торговая война только-только начиналась. В июле они росли на 18% г/г, однако в январе темпы роста замедлились уже до 2% г/г, а в мае, предположительно, и вовсе ушли в отрицательную зону (-3% г/г, см. график ниже). По совокупности, инвестиции в основной капитал в странах G4 и BRIC замедлились с 4.7% г/г (1 квартал 2018) до 2.8% г/г (1 квартал 2019 года).

Настроения в деловой среде также опустились до многолетних минимумов. В мае индексы PMI снизились по всему миру, и лишь в трети отслеживаемых нами стран остались выше ключевой отметки 50. В США индекс деловых условий Morgan Stanley рухнул на рекордную за всю историю величину, достигнув минимальных значений с июня 2008 года.

Другие индикаторы деловых настроений (от региональных банков ФРС, Ifo и ZEW) в июне также выглядели неважно. Кроме того, начинают ухудшаться и настроения потребителей, о чем говорит снижение индекса потребительского доверия от Conference Board до рекордно низкого с сентября 2017 года уровня.

Главная причина нашего беспокойства относительно экономических рисков заключается в том, что негативные последствия торговых конфликтов не являются линейными. По мере замедления роста корпоративной прибыли, а также усиления неопределенности и увеличения себестоимости, закредитованный корпоративный сектор столкнется с ухудшением финансовых условий.

В США (из-за повышенной долговой нагрузки компаний) эта проблема проявится особенно очевидно, что может спровоцировать рост банкротств и кредитных рисков. Эти события усилят первоначальный шок от новой эскалации торгового конфликта, негативно скажутся на кредитовании, еще больше снизят доверие в деловой среде и спровоцируют еще более резкое замедление экономического роста.

Вернуться к норме будет непросто

Мировая экономика находится в поздней стадии делового цикла, поэтому восстановление делового доверия и капитальных расходов является наиважнейшей задачей. К сожалению, текущая ситуация к оптимизму не располагает.

Понятно, что ФРС, вероятно, вот-вот снизит ставки, и ее примеру может последовать ЕЦБ, также снизив ставки и/или запустив новую программу QE. Китай так же работает над запуском стимулирующих мер, и все это вместе может к концу года привести к росту широкого кредитования на 12.5-13.0% г/г. Кроме того, голубиная позиция центробанков развитых стран и низкая инфляция в развивающихся странах может побудить последние также реализовать какие-то стимулирующие меры.

Однако, к сожалению, эти усилия будут иметь лишь отложенный экономический эффект. Смягчение денежно-кредитной политики является обязательным, но недостаточным условием восстановления делового доверия и роста мировой экономики. Сделать это сможет лишь комбинация стимулирующих мер и очевидного улучшения на торговом и геополитическом фронтах.

Все решит политика

В общем и целом, стимулирующие меры должны поддержать мировую экономику, однако темпы ее роста серьезно замедлятся. Резкое сокращение капитальных расходов, связанное с обострением торговой войны, заметно ограничит потенциал экономического роста, несмотря на все усилия центробанков.

Несмотря на решение США и Китая возобновить переговоры, мы видим перспективы новой эскалации конфликта в будущем. Оценить реальный прогресс в переговорах можно будет, глядя на скорость «отката» пошлин, снятия барьеров, не связанных с таможней, ход переговоров вокруг интеллектуальной собственности и объем закупок товаров.

Если США все же повысят пошлины на оставшиеся китайские товары объемом $300 млрд на 4-6 месяцев, то мировой деловой цикл окажется в большой опасности, а мировая экономика может погрузиться в рецессию примерно через три квартала.

Автор: главный экономист Morgan Stanley Четан Ахья