Дональд Трамп имеет основания обвинять некоторые страны в манипулировании валютными курсами, и США имеют право на ответные зеркальные действия, пишет Стивен Ингландер, глава валютных исследований Standard Chartered Bank. Ниже мы приводим его размышления на эту тему.

Реакция доллара на интервенцию

Валютная интервенция американцев может выглядеть следующим образом:

- первые шаги Вашингтона в этом направлении приводят к снижению курса доллара на 2%+, и другие страны на интервенцию США не отвечают;

- Минфин США внимательно следит за динамикой курсов семи валют: юаня, евро, иены, корейской воны, малайзийского ринггита, вьетнамского донга и сингапурского доллара. Интервенция, вероятно, произойдет в евро/долларе и доллар/иене, так как европейская и японская валюты являются самыми ликвидными и свободными от контроля центробанков. С 2012 года группа этих семи валют подешевела против доллара на 15%. Курсы прочих валют к доллару снизились еще сильнее;

- эффект от небольшой стерилизованной интервенции ФРС быстро сойдет «на нет». Для более масштабного и продолжительного влияния на валютный рынок ее объем должен составить $200-400 млрд;

- рано или поздно ведущие центробанки начнут отвечать американцам, и курс доллара вновь начнет расти. Вашингтон будет вынужден увеличить объем интервенций;

- властям США будет непросто объяснить покупку больших объемов валют некоторых стран, учитывая, что Вашингтон постоянно критикует их политику.

Интервенция — событие редкое, но возможное

США обладают валютными резервами в $127 млрд, и также у них есть Фонд стабилизации валютных курсов (ESF) объемом $95 млрд. Прописанный на бумаге механизм интервенций довольно запутан, и Вашингтон не проводил крупных операций на валютном рынке уже несколько десятилетий.

Несколько лет назад США продавали иену от имени Банка Японии, а в начале 2000-х годов покупали евро. Американцам, вероятно, придется увеличить объем ESF, чтобы у рынка не создалось впечатления в ограниченности возможностей Вашингтона. В целом, политика валютных курсов определяется Минфином, о чем неоднократно говорили представители ФРС.

Стерилизовать или нет?

Ученые и эксперты спорят на тему эффективности стерилизованных интервенций, когда США продают доллары на рынке и одновременно сокращают местные резервы. Консенсусное мнение заключается в том, что нестерилизованные интервенции более эффективны, так как они увеличивают объем валюты в обращении.

Впрочем, некоторые исследователи отмечают, что и стерилизованные интервенции могут быть довольно эффективными, так как подают инвесторам сигнал о серьезности намерений монетарных властей. Обычно ФРС все же интервенции стерилизует.

Сколько потребуется денег?

Мы не знаем точно, какой объем валютной интервенции сделает ее эффективной. По данным Банка международных расчетов (BIS), в 2016 году ежедневный оборот валютного рынка составлял $5 трлн, из которых $4.4 приходились на операции с долларом. Впрочем, эти цифры мало о чем говорят, так как спрос на доллар и его предложение обычно более-менее уравновешены, и перекос рынка невелик.

Годовой дефицит счета текущих операций США составляет порядка $520 млрд, поэтому для поддержания курса доллара необходима чистая ежедневная покупка объемом примерно $2 млрд. Если иностранцы не захотят полностью покрывать этот дефицит и купят, например, лишь 80% необходимых долларов, то при прочих равных его курс заметно снизится. Если Минфин США купит недостающие $100 млрд, то эта интервенция, скорее всего будет нестерилизованной, т. к. стерилизованная интервенция потребует гораздо более масштабных вливаний.

В 1985, когда было подписано так называемое Соглашение Plaza, годовой дефицит счета текущих операций США составлял $140 млрд. В тот год США, Германия и Япония провели скоординированную интервенцию, совокупный объем которой оставил $10 млрд. На этот раз дефицит заметно больше ($520 млрд), а американцы, вероятно, будут действовать в одиночку. Кроме того, размер валютного рынка вырос с 1985 года в 15 раз.

Таким образом, объем интервенции составит как минимум $100 млрд, а в реальности, скорее всего, будет ближе к $200-400 млрд. Впрочем, ключевой вопрос заключается в продолжительности ее эффекта. Продажа нескольких млрд долларов первоначально спровоцирует снижение его курса примерно на 2%, после чего будет вероятен отскок.

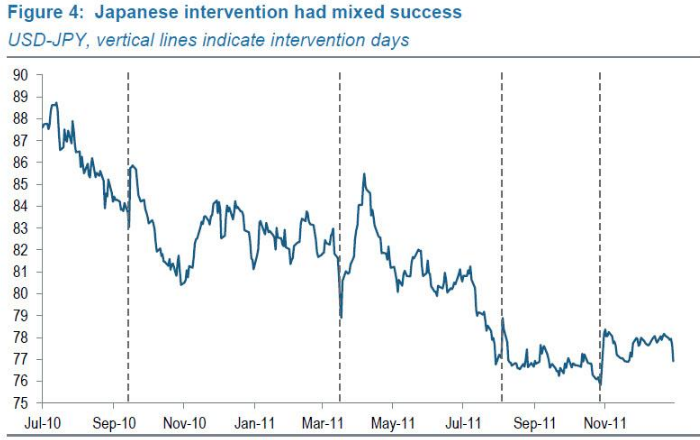

С подобной проблемой в 2010-2011 годах столкнулся Банк Японии. Инвесторы просто отходили в сторону, когда регулятор продавал иену, и быстро возвращались на рынок, как только он уходил. Поэтому эти интервенции имели весьма спорный эффект (вертикальные линии на графике ниже обозначают дни, когда Банк Японии проводил интервенции).

Другая проблема заключается в том, что администрация США неоднократно обвиняла многие страны в манипулировании валютными курсами. Поэтому покупка Вашингтоном больших объемов валют этих стран будет выглядеть как минимум странной. Проще всего было бы провести интервенцию в евро/долларе, но Дональд Трамп высказывал недовольство и экономической/валютной политикой Брюсселя. А, учитывая продолжающуюся торговую войну между США и Китаем, непонятно, как американцам быть с юанем.

Заключение

Учитывая все вышесказанное, мы думаем, что интервенции Минфина США будут (если будут) небольшими, но шумными, и затронут евро и иену. Мы не уверены, что интервенции состоятся, и, что если состоятся, то будут эффективными.

По теме:

О девальвации доллара, пузырях и финансовых потрясениях

Министр финансов США опроверг слухи о девальвации доллара

США могут принудительно ослабить доллар в одностороннем порядке