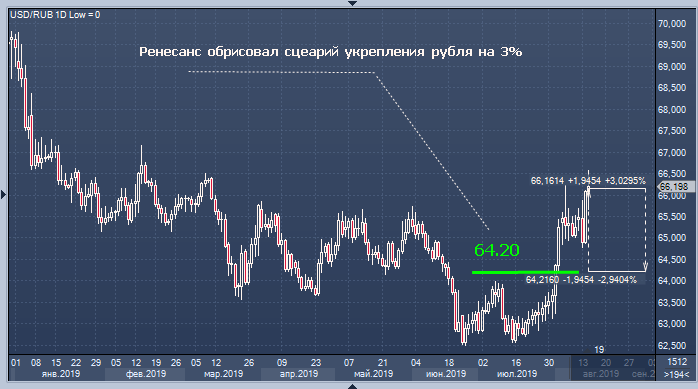

Если средства Фонда национального благосостояния по достижении 7% ВВП будут решено инвестировать в национальные инфраструктурные проекты, а не направить на покупку иностранных активов, Банк России попытается заранее приостановить покупку валюты на рынке, считает аналитик Ренессанс Капитала Софья Донец. РенКап оценивает реальный денежный поток из ФНБ в 0.5–1% ВВП в год. На каждый дополнительный 1% ВВП инвестиций из ФНБ, ЦБР должен сократить свои валютные покупки примерно на $16 млрд, вследствие чего рубль должен укрепиться на 3% к доллару. При использовании ФНБ для поддержки экспорта, эффект на рубль может варьироваться от 2 до 4% Инвестирование 1% ВВП прибавит 0.6% к росту экономики в 2020–2021 годах. Ожидания РенКапа по денежно-кредитной политике остаются прежними: понижение ключевой ставки до 6.25% к концу 2020 года.

Напомним, размер ФНБ достигнет 7% ВВП, возможно, уже в конце этого года. Власти пока не решили, на что направить сумму сверхдоходов от экспорта нефти свыше указанного показателя. Один из вариантов — экспортные кредиты. Это когда кредитуются покупатели российского экспорта. Этот сценарий предполагает дальнейшую покупку валюты на рынке, исключает расходование денег внутри страны. Давление на инфляцию со стороны госрасходов будет минимизировано, но покупки валюты на рынке сохранят давление на курс рубля. Этот сценарий активно продвигает Эльвира Набиуллина. За поддержку экспорта выступают в правительстве. Там же хотят направить деньги на инфраструктуру. Теоретическая полемика пока продолжается. Но в условиях нарастающего мирового кризиса партия сторонников валютной кубышки может одержать верх.