Некоторые привычные правила инвестирования нарушаются на наших глазах. Валюты одного сегмента, например развивающихся стран (EM), далеко не всегда демонстрируют синхронную динамику. В периоды ухудшения перспектив мировой экономики участники рынка часто склонны продавать валюты небольших открытых стран, полагающихся на внешнюю торговлю, вроде Южной Кореи. При этом они используют стратегию «carry trade» и покупают высокодоходные валюты, вроде турецкой лиры.

Однако в этом августе инвесторы продавали все валюты EM без разбора. Скорее всего, это обусловлено действиями Китая и динамикой юаня.

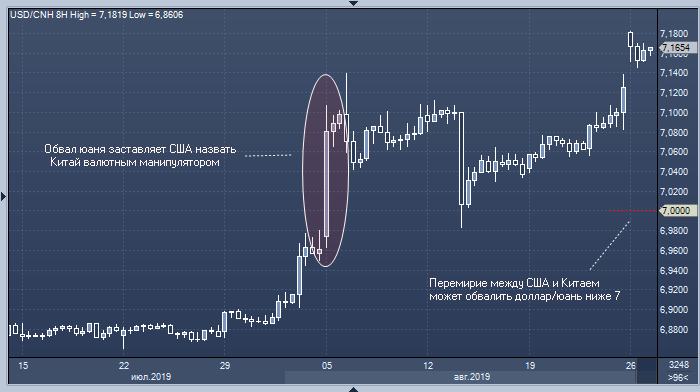

Месяцами его курс оставался относительно стабильным, что позволяло небольшим торговым партнерам Поднебесной привязывать к нему свои валюты. Затем 5 августа Банк Китая удивил рынок, позволив юаню резко подешеветь к доллару, что заставило США назвать страну валютным манипулятором. Юань продолжил дешеветь и вчера опустился до свежего 11-летнего минимума.

Все было бы намного проще, если бы Банк Китая позволил рынку самостоятельно определять курс юаня, однако его динамика остается под пристальным контролем регулятора. Вероятно, Пекин опасается бегства капитала и все еще надеется на заключение торговой сделки с США, поэтому и смягчает обвал национальной валюты.

Очень важную роль в этом играет ежедневный фиксинг, осуществляемый регулятором. Несмотря на снижение юаня в этом месяце Банк Китая регулярно «фиксил» его выше рынка. Вчера регулятор зафиксировал доллар/юань на уровне 7.0570, тогда как по оценкам HSBC он должен был бы быть в области 7.25.

Юань продолжает оставаться эффективным оружием торговой войны, и Пекин использует его осторожно. Фиксинг на уровне 7.25 компенсировал бы львиную долю уже состоявшегося 25-процентного повышения пошлин на китайские товары, а фиксинг на уровне 7.70 нейтрализовал бы и грядущее повышение пошлин на оставшийся объем китайского экспорта на 10%, пишут эксперты HSBC.

Таким образом, было бы логично предположить, что недавние грозные твиты Дональда Трампа должны были бы побудить Банк Китая зафиксировать курс доллара к юаню на уровне 8.0. Однако регулятор этого не сделал, и вчера президент США намекнул на желание продолжить переговоры. Так что не удивляйтесь, если в случае нового перемирия пара внезапно рухнет ниже 7.0.

Тем временем, привычная для валют EM стратегия «carry trade» явно вышла из моды. Теперь центробанки развивающихся стран спешат угнаться за своими развитыми собратьями и также снижают ставки. В конце июля Банк Турции опустил ключевую ставку на 4.25%, и теперь реальный «carry» по турецкой лире едва превышает 4%.

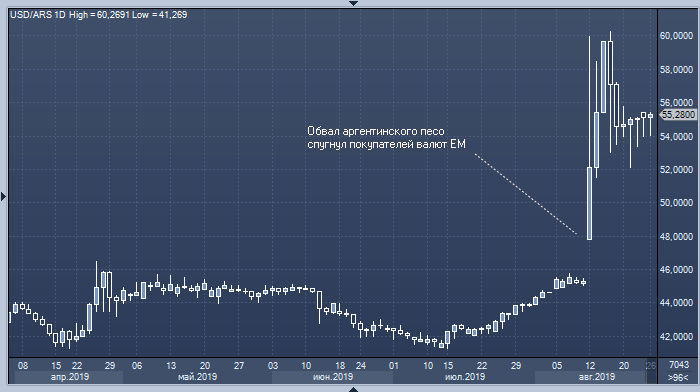

Аналогичный показатель для Индонезии после двух снижений ставок составляет чуть выше 2%. Неудивительно, что инвесторы смотрят на аргентинский песо, курс которого в августе рухнул на 31%, и не спешат покупать другие валюты EM. Стоит ли доходность в 2-4% возможных рисков?

Август всегда был не лучшим месяцем для валют EM, так как неликвидный рынок, обусловленный сезоном отпусков, способствует росту волатильности. Вполне возможно, что возвращение на пляж является лучшей стратегией на ближайшее время.

Подготовлено ProFinance.ru. Автор: Шули Рен, аналитик Bloombеrg по азиатским рынкам

По теме:

Предыдущая валютная война США и Китая завершилась разгромом Поднебесной

Китай готовится к провалу переговоров с США и затяжной торговой войне

Любая попытка США девальвировать доллар спровоцирует «драму» и хаос, предупреждает Китай