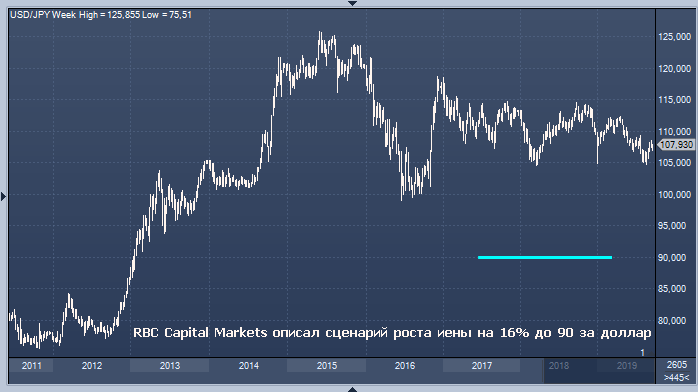

Очередной этап ралли суверенных облигаций, пленившего инвесторов за последний год, может подтолкнуть доходность 10-летних облигаций Казначейства ниже 1% и отправить иену вверх более чем на 16% с текущих уровней, согласно анализу RBC Capital Markets. Сценарий повышения иены до 90 за доллар не является базовым прогнозом банка.

По словам главного валютного стратега RBC Адама Коула, в такой последовательности рисков внутренние японские инвесторы будут стремиться к хеджированию, что усугубит движение валюты. Его команда ожидает, что более вероятным исходом в ближайшиешесть-двенадцать месяцев будет ослабление иены, исходя из предположения, что дальнейшее ослабление монетарной политики Федерального резерва маловероятно, а расходы по хеджированию зарубежных активов остаются повышенными.

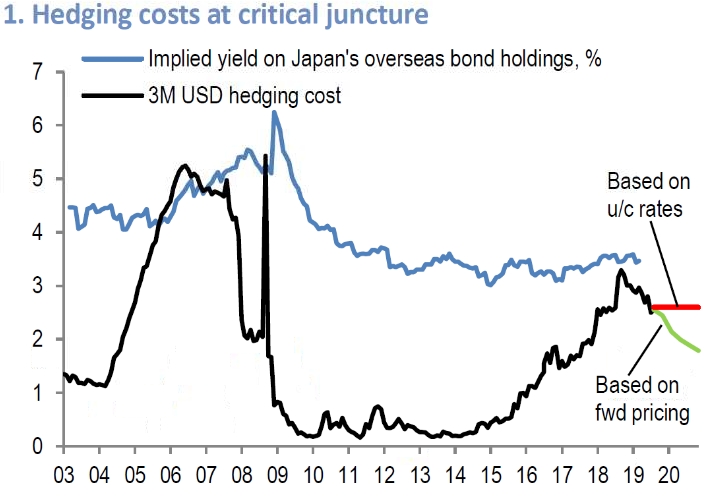

Затраты на хеджирование являются критически важным компонентом для того, чтобы альтернативный сценарий банка стал реальностью. В этом году два сокращения ставки ФРС понизили цену хеджирования до уровней, наблюдавшихся в начале 2018 года, но прогноз ставок на основе форвардной кривой предполагает, что стоимость хеджирования снова вырастет, согласно анализу RBC.

«Если ставки будут меняться так, как сейчас показывает форвардная кривая (зеленая линия), клин между доходностью японского портфеля и стоимостью хеджирования станет значительным, и было бы удивительно, если мы не увидим ярых попыток японских инвесторов застраховать иностранные инвестиции», — написали они в отчете, имея ввиду, в первую очередь, хеджирование Японского государственного пенсионного инвестиционного фонда — крупнейший в мире пенсионный фонд. «В двух словах, именно поэтому мы считаем, что ставки в США находятся на таком критическом этапе для доллар/иены», — заключила команда.

По теме:

Mitsubishi UFJ Morgan Stanley, State Street и JPMorgan прогнозируют ослабление иены