Совет директоров Банка России 13 декабря 2019 года решил продолжить снижение ключевой ставки. На это раз снижение составило лишь 25 б.п., до 6.25% годовых. Инфляция замедляется быстрее ожиданий регулятора. Инфляционные ожидания населения также падают. Ценовые ожидания компаний не изменились. Роста российской экономики в прошлом квартале ускорился, хотя трудно говорить об устойчивости динамики. Мировая экономика может замедлиться. В ближайшее время дезинфляционные риски превалируют над проинфляционными. Годовая инфляция прогнозируется на уровне 3.5–4.0% по итогам 2020 года и останется вблизи 4% в дальнейшем.

Годовой темп роста потребительских цен в ноябре сократился до 3.5% (с 3.8% в октябре 2019 года) и, по оценкам на 9 декабря, составил около 3.4%. Годовая базовая инфляция по итогам ноября также упала до 3.5% с 3.7% в октябре. Таргет по инфляции находятся вблизи или ниже 4%. По итогам 2019 года ЦБ видитт инфляцию в интервале 2.9–3.2%.

В ноябре дезинфляционные факторы продолжили оказывать существенное влияние на инфляцию. Годовые темпы роста цен на продовольственные и непродовольственные товары продолжали ослабляться. Среди разовых факторов высокий урожай и расширение предложения на отдельных продовольственных рынках поддержало низкие темпы роста цен на продовольствие с учетом сезонности. Рост рубля и замедление инфляции в странах — торговых партнерах ограничивает рост цен на импортируемые товары. Слабый внутренний и внешний спрос также сдерживает рост цен. Ускорение инфляции в сфере услуг в ноябре может быть одним из признаков оживления потребительского спроса.

В ноябре инфляционные ожидания россиян снова снизились, хотя и остались на повышенном уровне. Ценовые ожидания компаний в целом не изменились. Замедление годовой инфляции создает условия для снижения инфляционных ожиданий населения и бизнеса в будущем.

По прогнозу Банка России, с учетом проводимой монетарной политики годовая инфляция составит 3.5–4.0% по итогам 2020 года и останется вблизи 4% в дальнейшем. При этом годовая инфляция сложится ниже 3% в I квартале 2020 года, когда эффект повышения НДС выйдет из ее расчета.

Денежно-кредитные условия с момента предыдущего заседания Совета директоров ЦБ продолжили смягчаться. Снижались доходности ОФЗ и депозитно-кредитные ставки. Принятые регулятором решения о снижении ключевой ставки и снижение доходностей ОФЗ создают условия для дальнейшего снижения депозитно-кредитных ставок, что поддержит рост корпоративного и ипотечного кредитования. Банк России будет оценивать влияние уже принятых решений по ключевой ставке на денежно-кредитные условия и динамику инфляции.

Экономическая активность. Темпы экономического роста по итогам 2019 года может сложиться ближе к верхней границе диапазона прогноза ЦБ — 0.8–1.3%. Это в первую очередь связано с более высоким, чем ожидалось, годовым темпом прироста ВВП в III квартале. Однако об устойчивости динамики говорить рано.

В III–IV кварталах наметилось некоторое усиление внутреннего спроса. Так, несколько возросла инвестиционная активность, в том числе в связи с увеличением капитальных расходов бюджета. В октябре выросли розничные продажи, промышленное производство. Однако опережающие индикаторы говорят о сохранении слабых деловых настроений в промышленности, особенно в части экспортных заказов. Сдерживающее влияние на динамику экономической активности продолжает оказывать снижение внешнего спроса на товары российского экспорта в условиях замедления роста мировой экономики.

Рынок труда не приводит к повышению инфляции, несмотря на то, что безработица остается исторического минимума. Дело в том, что ставка безработицы падает не из-за расширения спроса на труд, а из-за одновременного сокращения численности занятых и трудоспособного населения.

Во втором полугодии 2019 года рост экономики поддержала бюджетная политика, что в том числе реализация запланированных Правительством национальных проектов. В дальнейшем увеличение государственных расходов, в том числе инвестиционных, будет вносить вклад в экономический рост.

Прогноз роста ВВП в 2020–2022 годах сохранен регулятором без изменений. Темп прироста ВВП будет постепенно увеличиваться с 0.8–1.3% в 2019 году до 2–3% в 2022 году. Это возможно по мере реализации комплекса мер Правительства по преодолению структурных ограничений, в том числе реализации национальных проектов. При этом ожидаемые на прогнозном горизонте пониженные темпы роста мировой экономики продолжат оказывать сдерживающее влияние на рост российской экономики.

Инфляционные риски. На краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. Это прежде всего связано с состоянием внутреннего и внешнего спроса. Сохраняются дезинфляционные риски со стороны динамики цен на отдельные продовольственные товары, в том числе за счет роста предложения сельскохозяйственной продукции.

Вместе с тем необходимо учитывать действие проинфляционных факторов. Не исключены риски разворота тенденций на рынке продовольствия, учитывая, что соотношение временных и постоянных факторов на этом рынке сложно оценить. Наряду с этим, реализованное смягчение денежно-кредитной политики может оказать более существенное повышательное влияние на инфляцию, чем оценивает Банк России. В случае более значительного снижения темпов роста мировой экономики, в том числе под влиянием ужесточения международных торговых ограничений, иных геополитических факторов, может происходить усиление волатильности на мировых товарных и финансовых рынках, оказывая влияние на курсовые и инфляционные ожидания. При этом проинфляционные риски со стороны роста бюджетных расходов в 2020 году остаются невысокими ввиду того, что увеличение расходов, вероятно, будет иметь распределенный во времени характер.

На более длинном горизонте сохраняются проинфляционные риски со стороны ряда внутренних условий. Значимым риском остаются повышенные и незаякоренные инфляционные ожидания. На среднесрочную динамику инфляции также могут оказать влияние параметры бюджетной политики, в том числе решения об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

Оценка Банком России рисков, связанных с динамикой заработных плат и возможными изменениями в потребительском поведении, существенно не изменилась. Эти риски остаются умеренными.

При развитии ситуации в соответствии с базовым прогнозом Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки в первом полугодии 2020 года. Банк России будет принимать решения по ключевой ставке с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценивая риски со стороны внутренних и внешних условий и реакции на них финансовых рынков.

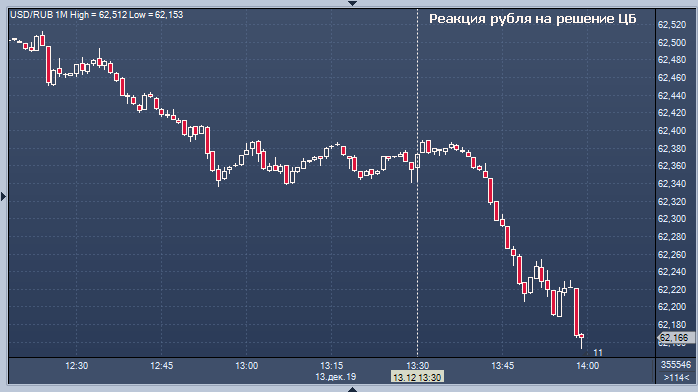

Реакция рубля

Российский рубль хотя и продолжил рост после решения ЦБ РФ снизить ключевую ставку на 25 базисных пунктов (б.п.) - до 6.25%, трудно отнести его на сторону тех или иных факторов. Дело в том, что рубль участвует в общемировом ралли, которое продолжается вот уже второй день. Конгресс отложил принятие так называемых «адских» (против госдолга) санкций против России, ФРС пообещала весь следующий год не повышать процентные ставки, Трамп сказал, что приблизился к промежуточной сделке с Китаем, а консерваторы одержали оглушительную победу в Британии. Все это взвинтило цены на рисковые активы по всему миру. К 13:51 мск курс доллара на торгах "Московской биржи" составлял 62.21 руб./$1, рубль прибавляет сегодня 0.8%. Евро опустился до 69.52 руб./EUR1, рубль укрепляется на 0.85%.

По теме:

Курс доллара резко взлетел на сообщении Трампа о сделке с Китаем