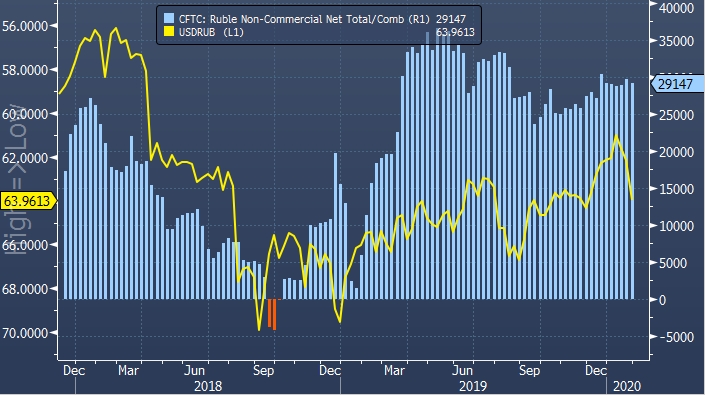

Спекулятивные ставки на рост курса рубля на Чикагской товарной бирже (CME) продемонстрировали первое недельное сокращение в январе. На отчетной неделе сальдированная длинная позицию во фьючерсах на рублю сократилась на 1.83% до 29147 контрактов, свидетельствуют опубликованные в пятницу данные Комиссии по торговле товарными фьючерсами (CFTC). Статистика отражает положение дел по состоянию на 24 января. Курс рубля за тот же период снизился на 0.62%.

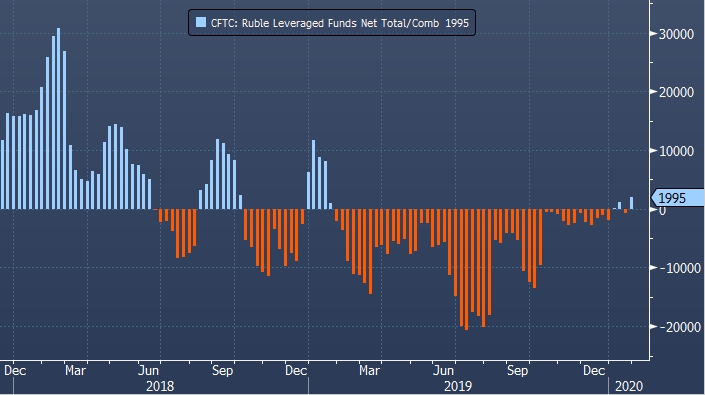

Если оценить статистику CFTC по рублю более подробно, то можно отметить, что сальдированная позиция тех участников рынка, которые торгуют с кредитным плечом (leveraged funds), вновь стала длинной. Как видно из представленной диаграммы, нетто-шорт в размере 729 контрактов на предшествующей неделе превратился в нетто-лонг в размере 1995 контрактов на отчетной неделе. В январе 2019 г. у этой категории участников рынка также была длинная позиция по рублю, но в феврале превратилась в короткую и оставалась таковой в течение всего до конца года. Как видно, в январе 2020 г. бычьи настроения по рублю у leveraged funds были гораздно скромнее.

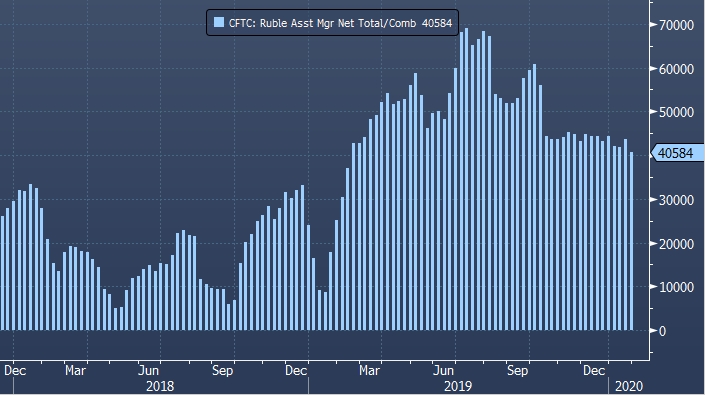

При этом длинная позиция по рублю управляющих фондами (которая традиционно противоположна позиции спекулянтов, использующих для торговли заемные средства) снизилась с 43 619 контрактов до 40 584 контрактов.