Утверждение о том, что евро достиг максимума своего цикла по той причине, что количество длинных позиций в нем чрезмерно, может быть ошибочным.

Некоторые хедж-фонды заявляют, что короткая позиция по доллару сейчас перенасыщена, в то время как аналитики призывают к возможной коррекции евро из-за чрезмерно растянутого позиционирования. Тем не менее, данные CFTC показывают, что инвесторы с заемными средствами только недавно вошли в чистую длинную позицию по евро и не на данный момент пока еще не достигли исторически экстремальных уровней оптимизма.

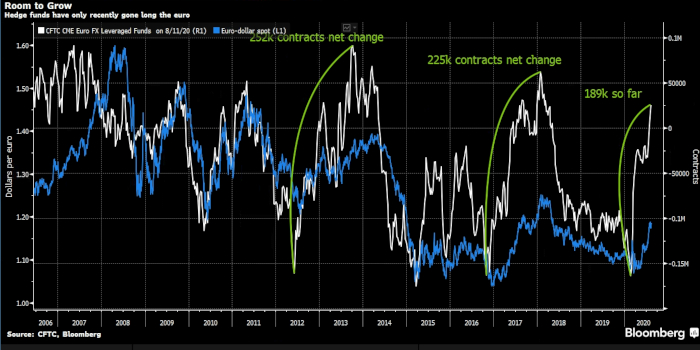

Более того, ребалансировка портфелей хедж-фондов и динамика евро повторяют то, что наблюдалось в предыдущем многолетнем цикле. В 2012-2013 гг. евро вырос на 16%, так как чистая длинная позиция составила 252 тыс. контрактов. В 2017-2018 годах евро вырос на 21% на фоне открытия чистого лонга в 225 тыс. контрактов. В настоящее время курс евро вырос на 12%, а контракты спекулянтов сместились на территорию чистого лонга на 189 тысяч, что говорит о существовании значительно потенциала роста.

Ценовое движение на спотовом рынке также предполагает, что трейдеры не настолько длинные по евро, как могли бы. Повышение курса валюты кажется частью большого ралли, а не просто переходом к более высокому торговому диапазону. Летом падение было незначительным, в то время как поддержка на $1,17 удерживалась в этом месяце после нескольких попыток тестирования. Дилеры в Европе заявляют, что клиенты были вынуждены поднять свои заявки на покупку в течение предыдущих недель, поскольку цена до них не опускалась.

Данные DTCC показывают, что рынок опционов остается с короткой гаммой выше $1,20, и, таким образом, модель торгов от покупки может сохраниться. На основе волн Эллиотта, максимум 6 августа на уровне 1,1916 можно рассматривать как волну 5 движения, начавшегося в марте; если уровень будет пробит, импульсные счета могут снова начать действовать.

Василис Караманис, Афины, Bloomberg