В этом году страны с крупнейшими экономиками, которые так же являются и крупнейшими должниками, получат счет на $13 млрд. Странам Большой семерки и ведущим странам EM предстоит крупнейшее за последние 10 лет погашение облигаций, которое во многом обусловлено рекордными прошлогодними заимствованиями.

По подсчетам Bloomberg, объем долгов, которые в 2021 году предстоит рефинансировать этим странам, превысит показатель прошлого года на 51%.

Хорошие новости заключаются в том, что центральные банки мира и инвесторы находятся на стороне заемщиков. Регуляторы, вынужденные бороться с последствиями пандемии коронавируса, вероятно, продолжат следовать стимулирующим курсом и сохранят процентные ставки на низких уровнях.

Кроме того, облигации являются желанным защитным активом, который охотно покупают.

«Суверенная долговая нагрузка резко выросла, но я думаю, что в ближайшем будущем об этом не стоит волноваться», - отмечает инвестиционный директор Arbuthnot Latham ($1,5 млрд под управлением — прим. ProFinance.ru) Грегори Пердон.

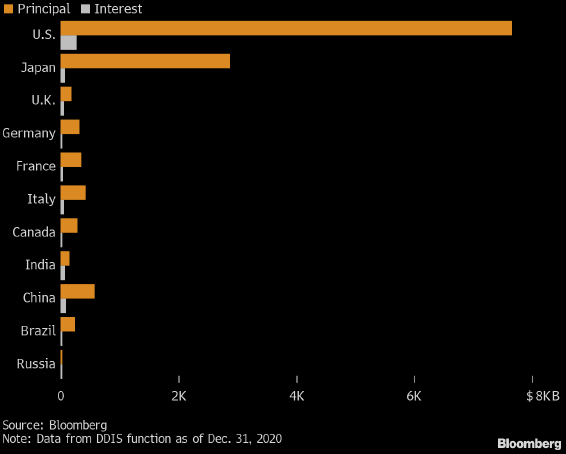

Наибольший счет размером $7,7 трлн придет в этом году федеральному правительству США. Японии предстоит рефинансировать долги объемом $2,9 трлн, а Китаю - $577 млрд.

В Европе потребность в рефинансировании будет выглядеть так: Италия - $433 млрд, Франция - $348 млрд и Германия - $325 млрд.

Приведенный выше график отражает масштабы погашений облигаций, которые предстоят в этом году крупнейшим странам мира в трлн долларов (оранжевым - «тело» кредита, серым — проценты). Источник: Bloomberg

Ожидаемый рост мировой экономики приведет к росту рыночных процентных ставок, поэтому не все погашения облигаций будут профинансированы новыми займами, прогнозирует Bloomberg. Но мировые правительства останутся сильно зависимыми от центробанков, которые являются крупнейшими покупателями суверенных облигаций.

Например, TD Securities полагает, что ФРС купит примерно половину трежерис объемом $2 трлн, которые в этом году эмитирует Минфин США.

В Европе объем программы покупки облигаций ЕЦБ не только полностью покроет весь ожидаемый объем эмиссии, но останутся еще 133 млрд евро для других операций, прогнозирует Jefferies International.

«Реальность заключается в том, что суверенная долговая нагрузка тесно связана с процентными ставками», - отмечает глава департамента анализа долгового рынка HSBC Стивен Мэйджор. - «Большинство развитых стран не могут позволить себе более высокие процентные ставки».

Подготовлено ProFinance.ru по материалам агентства Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Чем обернется зависимость Америки от политики ФРС

В 2021 году мировую финансовую систему ждет проверка на прочность

Инфляция, спад, рост ставок и чрезмерный оптимизм — четыре всадника Апокалипсиса в 2021 году

Почему центральные банки будут раздавать еще больше кредитов