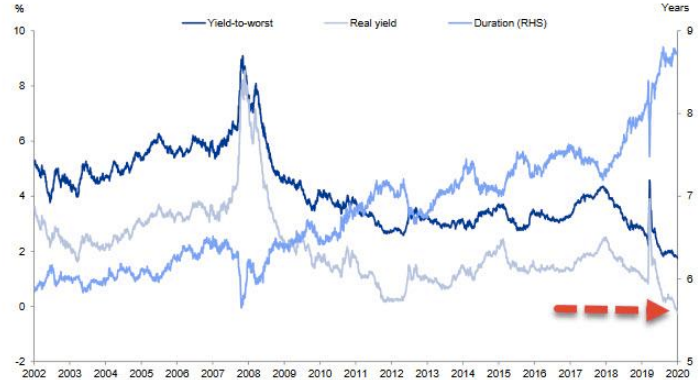

График доходности YTW (самая низкая потенциальная доходность, которая может быть получена по облигациям без фактического дефолта эмитента, синим) американских облигаций инвестиционного уровня, их реальная доходность, (серым) и их дюрация (голубым). Источник: Goldman Sachs

Неумолимое снижение реальной доходности облигаций отражает серьезное падение номинальной доходности корпоративных бумаг и усиление инфляционных ожиданий, пишут аналитики Goldman Sachs. По их данным, сегодня свыше 25% все выпусков американских облигаций инвестиционного уровня впервые в истории торгуются с доходностью ниже -0,5%.

При этом средний срок погашения таких бумаг достиг рекордных уровней. Таким образом, инвесторы не только готовы платить корпоративным заемщикам за право одолжить им деньги, но и берут на себя повышенные риски дюрации*.

*ProFinance.ru: чем больше дюрация инструмента, тем значительнее изменения её рыночной стоимости при изменении процентных ставок, то есть тем выше процентный риск.

«В сложившейся ситуации инвесторы несут целый ряд рисков. Но главнейшим и первейшим из них является риск даже малейшего роста инфляции», - пишет Goldman Sachs. - «Кроме того, не стоит забывать и о рисках снижения кредитных рейтингов компаний, если их финансовые показатели окажутся хуже ожиданий».

По состоянию на середину декабря 2020 года 41% всех европейских облигаций инвестиционного уровня торговались с отрицательной доходности. Это — рекордное значение с августа 2019 года, когда таковых было 44%.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Облигации больше не могут предложить инвесторам ничего интересного

Рост доходности казначейских облигаций может вызвать эффект домино на всех рынках

Самый успешный инвестор этого года ждет обвала рынка облигаций

Объем облигаций с отрицательной доходностью достиг рекордных $18 трлн