На фото: президент США Джо Байден выступает в поддержку новой программы финансовой помощи на $1.9 трлн. Источник: Wall Street Journal

Правительства богатых стран заняли в 2020 году $18 трлн на рынках облигаций — больше, чем когда-либо прежде, — но стоимость заимствований достигла рекордно низкого уровня, Все просто: центральные банки скупают облигации рекордными темпами, а инвесторы не переживают по поводу размера государственного долга.

Согласно исследованиям Организации экономического сотрудничества и развития, продажи государственных облигаций в течение первого года пандемии выросли почти в два раза выше, чем во время глобального финансового кризиса. В отличие от периода, последовавшего за крахом Lehman Brothers в сентябре 2008 года, в 2020 году доходность облигаций не увеличилась, а правительства столкнулись с более низкими процентными ставками, чем до финансового кризиса, говорится в отчете ОЭСР.

Масштабные заимствования в большинстве развитых стран мира отражают уникальные условия, сложившиеся во время пандемии, когда потребовалась беспрецедентная помощь работникам и предприятиям, пострадавшим из-за введения социального дистанцирования. Но это также свидетельствует о более спокойном отношении политиков, инвесторов и экономистов к государственному дефициту, чем десять лет назад.

«Опыт, полученный во время финансового кризиса, показал, что правительства не должны преждевременно сворачивать фискальную поддержку», — отметила Фатош Кок, политический обозреватель ОЭСР.

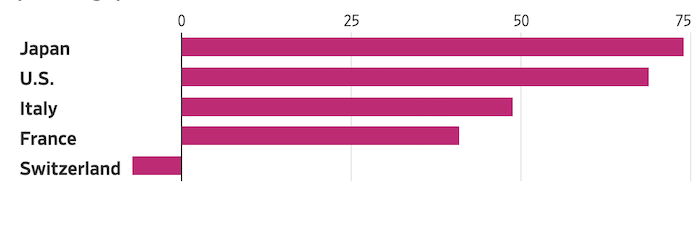

Рекордные займы

Государственные займы достигли рекордного уровня в 2020 году, однако стоимость процентных платежей оказалась ниже, чем в 2007 году, в последний год перед глобальным финансовым кризисом, который привел к первой волне роста уровня долга.

Изменение размера дола в процентном отношении к ВВП

Источник: Wall Street Journal

В ежегодном докладе о государственных заимствованиях ОЭСР заявила, что в течение 2020 года 37 государств-членов продали облигации на $18 трлн, что помогло покрыть расходы на поддержку домохозяйств и бизнеса в условиях пандемии, а также высокие медицинские расходы.

По сравнению с 2019 годом заимствования выросли на $6.8 трлн, что, по словам парижской организации, стало самым большим ежегодным приростом в новейшей истории, как в абсолютном выражении, так и относительно размера экономик ее членов.

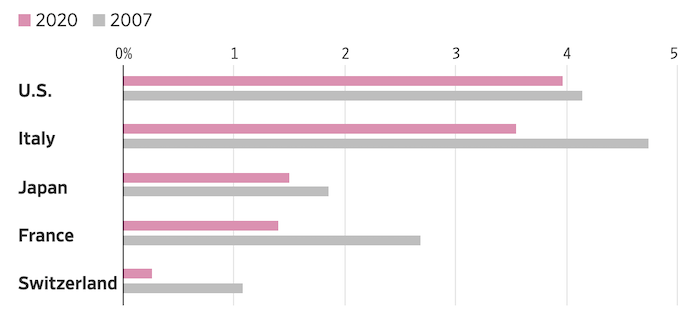

Изменение процентных платежей по госдолгу в процентах от ВВП

Источник: Wall Street Journal

В то же время, по данным ОЭСР, стоимость заимствований резко упала: почти 80% стоимости облигаций, проданных в прошлом году, имели доходность ниже 1%, по сравнению с 37% облигаций, выпущенных в 2019 году. Более 20% облигаций, проданных в 2020 году, имели отрицательную доходность, из чего следует, что инвесторы фактически платили правительствам за предоставление денег.

Многие правительства развитых стран пытались перейти к бюджетной консолидации вскоре после глубокой рецессии, последовавшей за финансовым кризисом, на фоне опасений, что рынки облигаций могут выступить против дальнейшей интенсивной эмиссии долгов. Некоторые ведущие экономисты утверждали, что чрезмерный уровень государственного долга может затормозить рост. В частности, в Европе правительства во главе с Германией выступали за бюджетную консолидацию для укрепления доверия инвесторов.

Однако на деле инвесторы, покупавшие государственный долг, в основном сохраняли спокойствие, при условии, что центральные банки были готовы при необходимости покупать облигации и стабилизировать рынки. Интерес инвесторов к облигациям в еврозоне иссяк после того, как Европейский центральный банк заявил о готовности поддержать рынки в 2012 году. К тому времени непопулярная политика жесткой экономии усугубила экономический спад в еврозоне и способствовала росту популистских движений.

С начала пандемии появилось сравнительно мало сторонников жесткой бюджетной экономии, в то время как политические дебаты были в основном сосредоточены вокруг того, насколько большим должен быть дефицит. Масштабные покупки облигаций центральными банками стали стандартным политическим инструментом.

Сейчас многие экономисты утверждают, что правительства не должны слишком рано отказываться от фискальной поддержки и что высокий уровень долга можно поддерживать при условии восстановления роста и сохранения низкой стоимости заимствований центральными банками.

Долги и инфляция

Многие экономисты считают, что низкие процентные ставки в последние годы отражают рост объема глобальных сбережений и сокращение инвестиционных расходов, что в основном обусловлено демографическими изменениями, такими как старение населения во всем богатом мире. Если темпы экономического роста будут выше, чем процентная ставка, выплачиваемая правительствами по займам, что было бы возможно в случае сохранения крайне низких ставок, долги будут сокращаться по отношению к производительности экономики. При этом правительствам не придется менять планы по расходам или налогам.

В 2020 году центральные банки гарантировали, что стоимость заимствований не вырастет даже при резком росте продаж государственных облигаций. По оценкам ОЭСР, крупные центральные банки купили в 2020 году облигации на $4.5 трлн, более половины из которых были выпущены правительствами, если исключить облигации, проданные взамен ценных бумаг с истекающим сроком погашения. После глобального финансового кризиса большинству правительств такая поддержка была недоступна.

«Политики [в 2020 году] действовали в том же направлении», — считает Кок.

ОЭСР заявила, что объемы заимствования, скорее всего, снова будут расти в этом году, хотя и более медленными темпами, чем в 2020 году. Большая часть этого прироста, возможно, придется на США, где президент Джо Байден пытается согласовать пакет помощи для борьбы с коронавирусом в размере $1.9 трлн, который является самым крупным из предложенных на этот год правительством страны-члена ОЭСР.

Размер пакета вызвал споры среди экономистов по поводу возможного перегрева американской экономики, который может спровоцировать внезапный рост инфляции после долгого периода вялого роста цен.

Обычно на фоне более высокой инфляции инвесторы требуют повышения доходности по государственным облигациям, в то время как центральные банки, которые покупают государственные облигации в рамках стимулов, обязаны держать инфляцию под контролем.

Доходность американских государственных облигаций выросла за последние недели, поскольку инвесторы все больше обеспокоены прогнозами по инфляции, однако председатель ФРС Джером Пауэлл заявил законодателям, что существенное краткосрочное изменение траектории инфляции маловероятно.

«Динамика инфляции действительно меняется со временем, но это не происходит неожиданно, и поэтому мы не видим, как рост фискальной поддержки или расходов, который не затягивается на много лет, на самом деле изменит эту динамику инфляции», — отметил он.

Подготовлено Profinance.ru по материалам издания Wall Street Journal

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Рост отношения меди к золоту и взлет доходности трежерис указывают на усиление инфляционных ожиданий

США ждет гиперинфляция, уверен главный герой фильма «Игра на понижение»