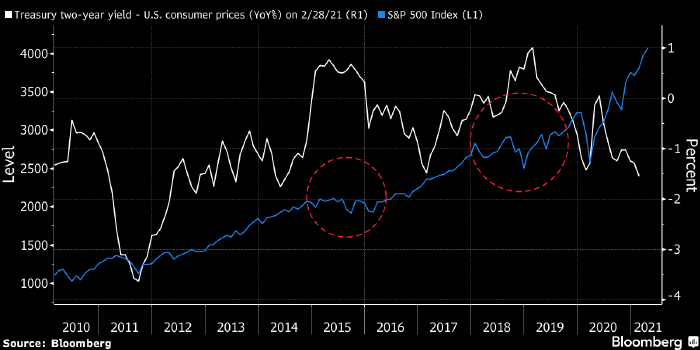

График реальной доходности двухлетних трежерис (номинальная доходность минус потребительская инфляция, белым, правая ценовая шкала) и индекса S&P 500 (голубым, левая шкала). Источник: Bloomberg

Динамика рынка акций сильно зависит от динамики реальных ставок, и для S&P 500 наиболее важной является доходность двухлетних трежерис, пишет аналитик Bloomberg Intelligence Джина Мартин Адамс.

«В последние двенадцать лет, прошедших с мирового финансового кризиса 2008 года, рынок акций США устойчиво рос, пока реальная доходность двухлетних трежерис оставалась ниже нуля», - напоминает эксперт. - «Однако как только она становилась положительной, S&P 500 начинал буксовать».

Сегодня реальная доходность двухлетних трежерис не только находится глубоко в отрицательной территории (около -1,5%, см. график выше — прим. ProFinance.ru), но и устойчиво снижается. Поэтому этому индикатору предстоит долгий путь наверх перед тем, как S&P 500 начнет испытывать какие-либо проблемы, заключает аналитик.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Рост реальных ставок может побудить ФРС увеличить стимулирование

Корреляция реальной доходности показывает, что акции застряли в опасной зоне

Рост реальной доходности трежерис угрожает рискованным активам

Guggenheim: хедж-фонды продолжат «взрываться», пока рынок акций не скорректируется вниз

Bank of America: сигнал на продажу акций может сработать впервые с 2007 года