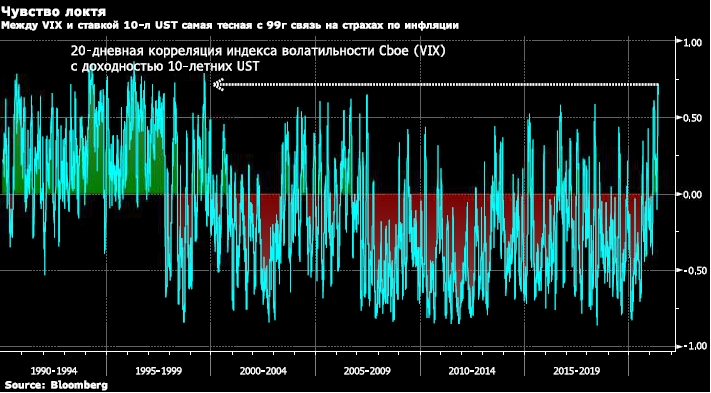

Bloomberg: график отражает кореляцию между VIX и доходностью 10-летних облигаций, рассчитанную скользящим периодом 20 дней.

«Опасения по поводу инфляции способствуют волатильности акций» в США, написал учредитель и президент Sundial Capital Research Inc. Джейсон Гепферт в опубликованном в пятницу посте в своем блоге SentimenTrader. Гепферт указал на взаимосвязь между индексом волатильности Cboe, или VIX, и доходностью 10-летних казначейских бумаг США. Их 20-дневная корреляция на прошлой неделе достигла максимума с сентября 1999 года, свидетельствуют данные, проанализированные агентством Блумберг.

Инвесторы любят цепляться за подобного рода истории. Они просты для понимания, теоретически, вполне осмыслены, но часто совершенно неверны, шутливо отметил Гепферт.

Тем не менее он видит в корреляции индекса страха и доходности трежерис убедительное эмпирическое доказательство того, что инфляционные опасения остановили ралли на американском фондовом рынке.

MarketSnapshot - Новости ProFinance.Ru и важные события рынка в Telegram

По теме:

Внимание: инвесторы реагируют только на плохие квартальные отчеты компаний из S&P 500