На мировых рынках не будет такой яростной «истерики», как в 2013 году, даже несмотря на то, что Федеральная резервная система США, как ожидается, обсудит сокращение покупок активов на своем ежегодном собрании в Джексон-Хоул в августе, сказали три стратега по активам управляющих компаний.

Здание Совета Федеральной резервной системы на проспекте Конституции в Вашингтоне, США, 19 марта 2019 г. REUTERS / Leah Millis

Сворачивание ФРС - или «тейперинг (сужение)» - своей программы количественного смягчения в 2013 году вызвало рыночную панику, когда доходность облигаций взлетела вверх, а цены на акции упали.

Инфляция, вероятно, будет «в основном преходящей» и, как ожидается, снизится до докризисного уровня в 2022 году, сообщили стратеги на форуме Reuters Global Markets Forum на этой неделе.

По их словам, это будет сдерживать агрессивные действия крупных центральных банков.

Американские инвесторы проигнорируют объявление о сокращении QE, считает Дэвид Чао, гонконгский стратег по глобальным рынкам в Invesco, которая управляет активами на 1,4 триллиона долларов по всему миру.

«ФРС проделала фантастическую работу, сообщая о своей политике и будущих действиях, поэтому я не думаю, что будет какая-либо неожиданность и неопределенность», - сказал Чао.

Джон Вейл, главный глобальный стратег Nikko Asset Management из Токио, ожидал официального решения ФРС по этому вопросу в сентябре.

«Протокол (ФРС), похоже, не изменил чьего-либо мнения о том, когда начнется сокращение», - сказал Вейл, чья компания управляет активами на сумму 282,2 миллиарда долларов.

Развитые страны будут постепенно нормализовать денежно-кредитную политику по мере ослабления инфляционного давления со снижением эффекта базы и узких мест в предложении, сказал Марсело Ассалин, глава отдела долговых обязательств развивающихся рынков (EM) компании William Blair, которая управляет активами на сумму 123 миллиарда долларов.

Ассалин сказал, что между настоящим моментом и 2013 годом было несколько важных различий, в том числе более легкое и менее концентрированное позиционирование инвесторов в долговых обязательствах и валютах развивающихся стран, более сильные внешние балансы и резервы, а также лучшая синхронизация мировой экономики с политикой ФРС.

«В целом, на этот раз мы ожидаем гораздо меньшего воздействия», - сказал Ассалин.

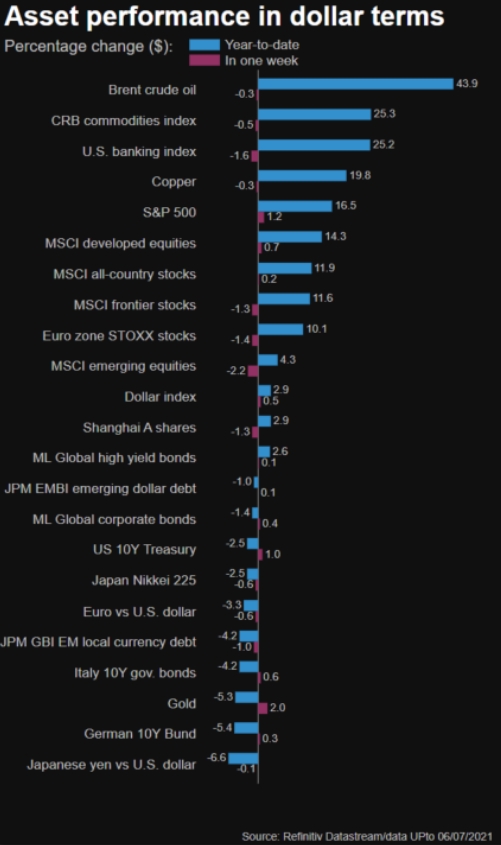

Глобальная динамика активов. Данные Reuters

И Вейл, и Чао ожидали, что акции США к концу 2021 года немного превысят текущие уровни, а доллар «вернется» к своим уровням начала июня 110 по отношению к японской иене и 1,21 по отношению к евро.

Вейл ожидал, что доходность 10-летних казначейских облигаций США превысит 1,5%.

Некоторые из крупнейших управляющих активами США ожидают, что доходность облигаций вырастет во второй половине этого года, несмотря на недавнее снижение доходности казначейских облигаций, которое они рассматривают как временное движение.

В странах с развивающейся экономикой на рынках может наблюдаться некоторая нестабильность, поскольку инвесторы «борются» с ужесточением денежно-кредитной политики США, но Чао ожидал, что разговоры о тейперинге не будут «событием».

«У меня все еще очень большой вес по рисковым активам развивающихся стран», - добавил он.

Дивья Чоудхури и Лиза Полин Маттакал © 2021 Thomson Reuters

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Отказ от риска очевиден на всех рынках