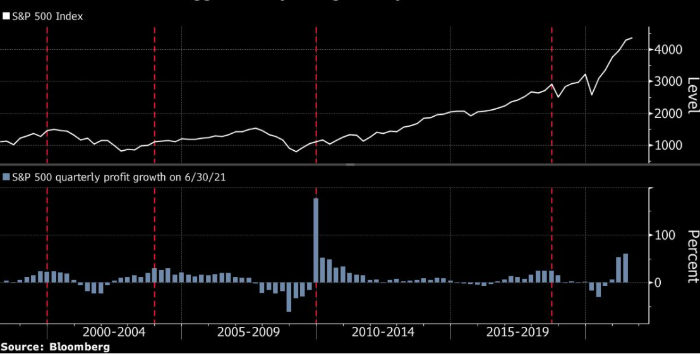

Акции часто дают просадку после резкого роста прибыли. Источник: Bloomberg

Сейчас середина июля, и скоро в Англии начнется футбольный сезон. Наверно, никто и не заметил, что он вообще заканчивался. Сезон корпоративной отчетности в Америке, когда зарегистрированные на бирже компании раскрывают квартальные результаты, наступает с такой же утомительной частотой и, похоже, никогда не заканчивается. Тем не менее, сезон отчетности за второй квартал, который начинается на этой неделе, должен обратить на себя внимание. Ожидается, что публичные компании в совокупности продемонстрируют сильнейший рост прибыли с момента восстановления после Великой рецессии 2008-09 годов.

Оптимизм по поводу прибыли привел к росту стоимости акций в прошлом году. Однако финансовые рынки упорно смотрят вперед. А учитывая, что они уже получили огромные доходы, им теперь не приходится надеяться на нечто большее. Рост облигаций с марта и распродажа некоторых циклических акций свидетельствуют об опасениях по поводу замедления роста ВВП. Логично, что прогноз по доходам может ухудшиться так же быстро, как и улучшился.

Возьмем для начала восходящие прогнозы аналитиков компаний в отношении прибыли. Согласно поставщику данных FactSet, они ожидают, что прибыль на акцию мирового индекса акций msci вырастет в 2021 году на 40%. Это намного больше, чем в начале года, когда прогноз составлял около 25%. В 2022 году ожидается замедление темпов роста до 10%. С другой стороны, прогнозы обычно начинаются с 10%, что является хорошим круглым числом, а затем пересматриваются в сторону повышения (как, например, в 2017 году) или понижения (как в 2019 году) по мере поступления новостей.

Размер прибыли сильно колеблется. Для крупного бизнеса многие затраты либо являются фиксированными, либо не сильно зависят от производства. В целом, фирмы могут уволить работников в период рецессии и нанять их обратно во время бума, чтобы расходы росли и снижались вместе с доходами. Но это не лучший способ вести бизнес. При стабильной базе затрат, когда продажи растут или падают, прибыль увеличивается и сокращается намного сильнее. Этот «операционный рычаг» особенно эффективен для компаний с циклическим бизнесом, включая нефтяную, горнодобывающую и тяжелую промышленность. Действительно, изменения в прогнозах прибыли в значительной степени обусловлены циклическими акциями.

Маржа выглядит уязвимой

В случае снижения темпов роста мирового ВВП прибыль будет падать быстрее. Уже есть некоторые признаки подобного замедления. В июне снизились показатели объема производства и заказов в глобальном индексе менеджеров по закупкам в обрабатывающей промышленности (pmi). В марте мировые розничные продажи выросли, но затем ситуация изменилась. Майкл Хартнетт из Bank of America считает, что явное замедление темпов роста китайской экономики может быть предвестником более серьезных проблем. Китай вышел из изоляции раньше; индекс деловой активности там достиг пика раньше; и доходность облигаций начала падать на четыре месяца раньше, чем доходность казначейских облигаций.

Классическое сокращение прибыли включает замедление экономического роста. Другая составляющая — увеличение расходов. Различные проблемы привели к росту цен на ключевые ресурсы, такие как полупроводники. Как отметил Роберт Бакленд из банка Citigroup, с их помощью производятся слишком многие товары. Обычно сырье сильно растет на ранних этапах глобального восстановления. Крупные компании, зарегистрированные на биржах, обычно потребляют их без особого ущерба для прибыли. Быстрый рост продаж покрывает затраты на производство. Действительно колеблющийся фактор — это заработная плата, которая составляет большую часть расходов компаний. Восстановление не продлилось и год, а уже появились признаки дефицита на рынке труда.

В Америке соотношение вакансий и числа новых сотрудников, характеризующее трудности, с которыми сталкиваются фирмы при заполнении рабочих мест, достигло рекорда в мае. Предприятия, которые были вынуждены закрыться во время изоляции, потеряли часть работников, которые перешли в другие отрасли. Другие вообще покинули рынок труда. По словам Майкла Уилсона из Morgan Stanley, благодаря недавнему резкому росту активов, включая дома, некоторые люди предпочитают рано выходить на пенсию.

Очевидно, что рост расходов можно было бы компенсировать за счет повышения цен. Хотя инфляция в Америке растет, она отражает рост цен на небольшое количество товаров. Как правило, многие предприятия не повышают цены сразу. Они понимают, что теряют клиентов из-за конкурентов, которые не повышают цены. К тому же частое изменение цен сопряжено с административными расходами. Исследование, опубликованное в 2008 году учеными Эми Накамурой и Йоном Стейнссоном, показало, что средняя продолжительность цен составляет от восьми до одиннадцати месяцев. Цены на продукты питания и бензин меняются каждый месяц, однако стоимость многих услуг меняется только раз в год.

Нельзя сказать наверняка, что прибыль сократится. Различные факторы могут придать новый импульс росту мирового ВВП: крупные расходы на инфраструктуру в Америке; дополнительные политические стимулы в Китае; или некоторые явные признаки исчезновения проблем с поставками. Тем не менее, хотя нынешний сезон отчетности должен быть позитивным, маржа выглядит уязвимой.

Подготовлено Profinance.ru по материалам издания The Economist

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Иностранцы продали рекордный объем китайских акций с сентября

Societe Generale: акции сырьевых компаний стоят очень дешево

Технологические компании из S&P 500 близки к рекордной переоцененности