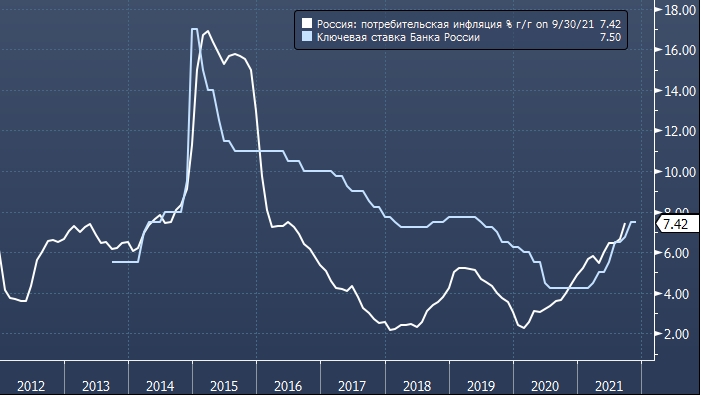

На графике отображения динамика потребительской инфляции в РФ и ключевой ставки ЦБ РФ.

Инфляция в развивающихся странах сейчас превосходит ожидания на максимум более чем за десятилетие, и активы, получающие поддержку от регуляторов, которые стремятся опережать ценовое давление, привлекают инвестменеджеров больше, чем когда-либо. Взять, к примеру, Россию и Южную Корею, чьи валюты в прошлом месяце оставили позади большинство других валют EM и чьи долгосрочные облигации с июня стабильно опережают более короткие бонды этих стран.

«Упреждающее ужесточение центробанков может быть вознаграждено опережающей динамикой валют, — сказал Алан Уилсон, инвестменеджер Eurizon SLJ Capital в Лондоне. — Крупные возможности действительно присутствуют в нашем классе активов, особенно при расхождениях в денежно-кредитной политике».

Неблагоприятное влияние урожая этого года может продолжить влиять на цены продовольствия и в первом полугодии 2022 г., прогнозирует Банк России. Дополнительное проинфляционное давление будут создавать высокая цена нефти и общие условия внешней торговли, говорится в докладе о денежно-кредитной политике ЦБ, опубликованном в понедельник, 1 ноября.

Рост цен может съесть премию доходности бондов развивающихся рынков к бумагам развитых стран, которая в равной степени привлекает как отечественных, так и иностранных инвесторов. Данные, которые выйдут на этой неделе в России, Южной Корее и Колумбии, могут дать дополнительную подсказку об устойчивости роста потребительских цен, и у инвесторов появится больше критериев для выбора победителей в борьбе с инфляцией.

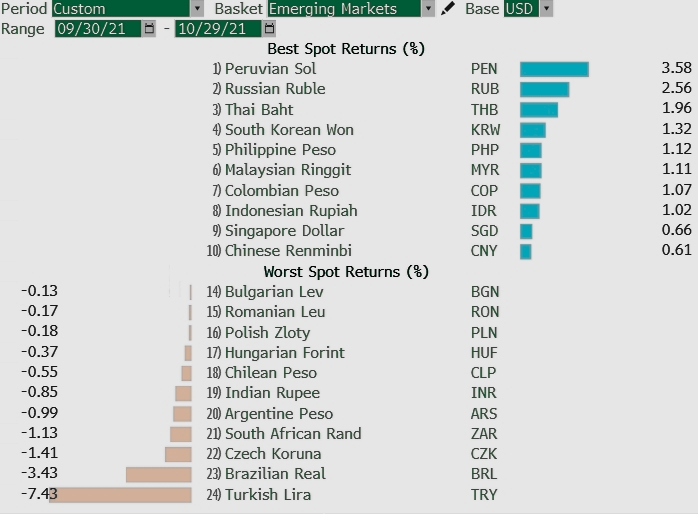

Bloomberg: лидеры роста и падения среди валют развивающихся рынков в октябре 2021 г.

Длинные облигации России завоевывают доверие инвесторов после того, как центробанк страны в этом году повысил ставку шесть раз, а доходность 10-летних бумаг на прошлой неделе оказалась ниже ставок коротких бондов впервые с 2017 года. Кривая доходности инвертировалась в то время, когда трейдеры заложили в цены период высоких ставок после более резкого, чем ожидалось, ужесточения в октябре. Рубль же принес инвесторам лучшую месячную отдачу почти за год.

В Южной Корее долгосрочные облигации тоже опережают короткие бумаги, при этом спред 10-летних и трехлетних бондов сузился до минимума с марта 2020 года. Намерения Банка Кореи продолжить повышение ставки выводят его на передовую ужесточения денежно-кредитной политики в Азии после августовского повышения, позволив воне оставить позади большинство азиатских валют в октябре.

«Рынки облигаций Кореи и России сейчас все чаще завышают среднесрочные риски инфляции», — говорит Маник Нараин, руководитель стратегии UBS Group AG по смешанным активам развивающихся стран в Лондоне.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

JPMorgan заявляет, что ОПЕК прочно занимает место лидера в регулировании мирового рынка нефти

Bloomberg: США и другие крупные потребители нефти обсуждают возможности надавить на ОПЕК+