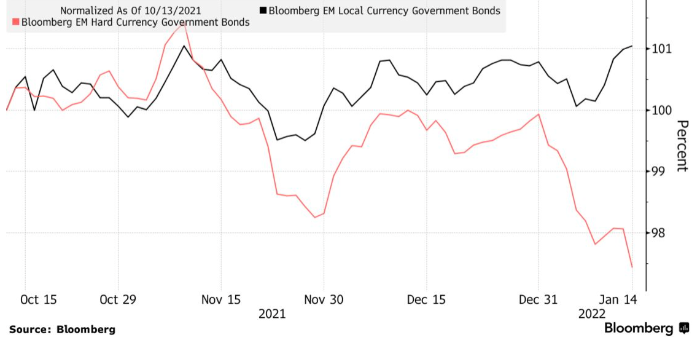

Динамика ЕМ-облигаций в местной валюте и в долларах. Источник: Bloomberg

По данным Bloomberg, индекса долга, выпущенного развивающимися странами в местной валюте, за последние три месяца восстановился примерно на 1%. Аналогичный индекс облигаций в долларах упал на 2.9%.

Проактивной политики центральных банков хватило, чтобы опередить инфляцию. Это значит, что в 2022 году им не нужно яростно повышать ставки, чтобы сдержать рост цен. Кроме того, на фоне глобального восстановления улучшаются экономические условия, привлекая инвесторов на локальные рынки долгового капитала.

«Мы постепенно наращиваем нашу позицию по облигациям в местной валюте, цены привлекательные, счета текущих операций продолжают улучшаться, а многие центральные банки развивающихся стран заранее ужесточили денежно-кредитную политику», — комментирует Пьер Шартр, директор по инвестициям на рынках ценных бумаг с фиксированным доходом в M&G Investments в Сингапуре. В то же время «облигации развивающихся стран в местной валюте часто более волатильны, чем их же облигации в долларах или евро, поэтому важно сохранять диверсификацию», — добавил он.

Последние 12 месяцев политики в развивающихся странах, особенно в Латинской Америке, массово поднимали ставки, чтобы сдержать инфляцию. Не менее 12 из 20 крупнейших ЕМ-стран подняли ставки в 2021 году — в совокупности на 2300 базисных пунктов.

В результате привлекательность активов и премия в этом сегменте заметно выросла. В Бразилии, например, центральный банк повысил ставку 725 базисных пунктов до 9.25%, в Чили — на 350 базисных пунктов до 4%. Тем временем ФРС держала целевую ставку на рекордно низком уровне 0.25% с марта 2020 года.

«Центральные банки развивающихся стран уже отреагировали на рост инфляции на фоне постковидного восстановления, цикл ужесточения кредитно-денежной политики уже почти завершен, особенно в Латинской Америке,», — отметила Андерс Фаргеманн, менеджер по операциям с ценными бумагами с фиксированным доходом в странах с развивающимся рынком в PineBridge Investments в Лондоне. «В перспективе мы ожидаем, что инфляция снизится и приблизится к официальным целевым показателям Центробанка, а это означает, что поводов для дальнейшего ужесточения денежно-кредитной политики не будет».

Тем не менее рынки местных облигации стран с формирующимся рынком растут неравномерно, а относительная доходность определяется динамикой отдельных стран. Из 19 стран, участвующих в индексе Bloomberg по государственных облигаций ЕМ-стран в местной валюте (Bloomberg EM Local Currency Government Bond Index), лидирует Чили с доходностью 4,6%, на втором месте Израиль с доходностью 3,2%. Замыкает тройку лидеров Китай — 3%.

Пока облигации в местной валюте процветают, их долларовые аналоги остаются под давлением, готовясь к ужесточению со стороны ФРС. Американский ЦБ в последнее время демонстрирует решительный настрой, а рынок закладывает в цену первое повышение ставки уже в марте. Инфляция в крупнейшей экономике мира разгоняется, что также давит на долларовые облигации. В декабре индекс потребительских цен в США вырос до 7% — это самое высокое значение за последние сорок лет.

Между тем облигации в местной валюте не исчерпали потенциал роста. Укрепление будет еще более выраженным, если принять в расчет валютные курсы. Эффективный валютный курс бразильского реала на 19% недооценен по сравнению с пятилетним средним значением. Чилийский песо должен стоить на 12% дороже, а венгерский форинт — на 5%.

На предстоящей неделе выйдет много важных экономических публикаций, которые помогут определить, куда пойдет рынок облигаций в ЕМ-сегменте в ближайшее время. Отчеты и экономическую статистику публикует Китай, Южная Африка обнародует инфляцию, а Малайзия, Индонезия и Турция примут решения по ставкам.

Подготовлено Profinance.ru по материалам агентства Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Главные события недели с 17 по 23 января

Стоимость страховки от дефолта России взлетела до рекорда с апреля 2020 года