График евро/доллара интервалами в 1 день

Конец месяца в валютном пространстве проходит так, как и ожидалось. С учетом вчерашних выходных в США совокупные потоки были низкими в течение азиатских и лондонских часов, однако наблюдалась тенденция покупок евро после данных по инфляции в Испании и Германии. Разговоры в сообществе трейдеров в основном были сосредоточены на темах прошлой недели, а именно на ужесточении политики Европейского центрального банка и ослаблении доллара. Похоже, нас ждет несколько интересных сессий в преддверии решения по денежно-кредитной политике на следующей неделе, обновленных прогнозов роста и инфляции ЕЦБ, а также дальнейших указаний главы ЦБ Европы Кристин Лагард.

В целом, ожидалось, что потоки в конце мая окажут поддержку доллару, и мы действительно видели, как некоторая поддержка поступала на прошлой неделе. Один межбанковский трейдер сказал мне, что они не ожидают увидеть сегодня очень значительных потоков на этом фронте, тем более что американские акции в последнее время восстановились. Это, в свою очередь, говорит мне о том, что у евро есть возможности для дальнейшего роста.

Все дело в асимметрии ЕЦБ. Для трейдеров денежного рынка шансы на повышение ставки на 50 базисных пунктов в июле почти равны шансам на повышение на 25 б.п. Главный экономист Филип Лейн вчера заявил, что нормализация денежно-кредитной политики будет постепенной и что «повышение на 25 базисных пунктов на июльских и сентябрьских заседаниях является базовым темпом». Это довольно четкое заявление, но, как и в случае с последними комментариями Лагард, оно оставляет пространство открытым для дальнейшего ужесточения. А учитывая, что Лейн принадлежит к «голубиному» лагерю Руководящего совета ЕЦБ, это можно расценить как ястребиное заявление в целом.

Для валютных трейдеров, может ли материализоваться историческое движение на 50 базисных пунктов, вероятно, покажет рынок опционов. Перекос волатильности в евро остается в пользу доллара, но на значительно менее медвежьих уровнях для единой валюты по сравнению с серединой мая. В случае, если мы увидим дальнейшую переоценку и начальное движение с премией к бычьим ставкам на евро, это может быть воспринято как надежный признак того, что трейдеры ожидают ястребиных указаний ЕЦБ и высокого риска повышения ставки на полпроцента к сентябрю.

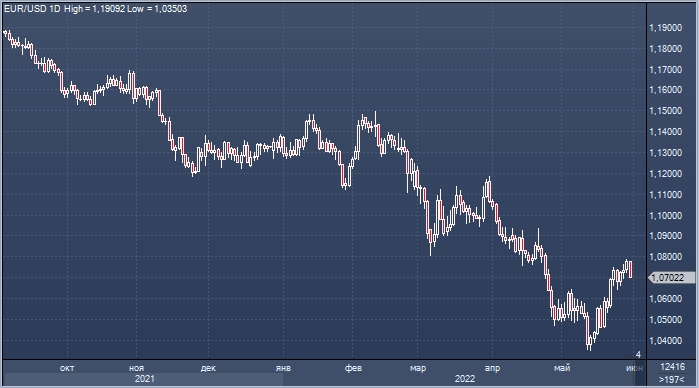

Разница в процентных ставках между США и Германией продолжает сокращаться в то время, когда среднесрочные инфляционные ожидания, похоже, установили краткосрочное дно для еврозоны. Анализ пары евро-доллар и спредов по свопам ЕС-США на один год вперед на два года вперед предполагает, что движение к 1,13 доллара может быть в процессе становления. С парой больших «но»: как развивается ситуация с Covid в Китае и не станет ли военный конфликт на Украине снова большим препятствием.

На данный момент движение выше 55-дневной скользящей средней впервые с февраля на фоне новостей о том, что лидеры ЕС согласились ввести частичный запрет на российскую нефть, проложив путь к шестому пакету санкций для наказания Москвы, говорит само за себя. Импульс для дальнейшего снижения доллара уже есть, но, как мы говорили на прошлой неделе, остерегайтесь ложных прорывов на фоне потоков в конце месяца и сокращения ликвидности в связи с праздниками. С завтрашнего дня мы можем даже поговорить о сезонности.

Автор статьи: Василис Караманис — валютный стратег, который пишет для Bloomberg.

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Евро будет стоить дешевле доллара в случае газового эмбарго России