В своей последней ежегодной колонке я часто обращаюсь к данным, историям и диаграммам, которые больше всего говорят нам об энергетике и климате. Каким был 2022 год? Подвести итоги с помощью нескольких диаграмм сложно. Но несколько тем проходят через месяцы. История показывает один пик спроса на углеводороды; прогнозы показывают другой, окончательный. Энергия одновременно высококонцентрирована и высокораспределена. Кризисов предостаточно, но и ответов тоже. И везде у нас есть проблески будущего, как новые проблемы, так и новые решения.

Шок из прошлого

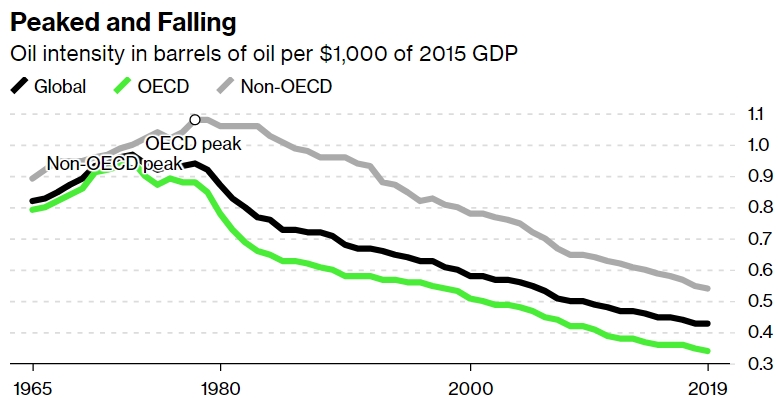

В марте я писал, что начало военного конфликта России и Украины было потрясением прошлого, сочетанием войн, торговли, зависимости и суверенитета, знакомым любому историку 20-го века. История напоминает нам, что даже глобальные и, казалось бы, неискоренимые тенденции могут быстро меняться во время кризисов. Полезным примером является связь между нефтью и ВВП. До скачка цен на нефть в 1973 г. нефтеемкость мирового ВВП неуклонно росла, то есть экономикам со временем требовалось больше нефти на каждую единицу экономической продукции. Благодаря реакции на этот ценовой шок нефтеемкость ВВП достигла пика в данном году в странах ОЭСР. В остальном мире она достигла своего пика лишь пятью годами позже.

Изменения сложны, но старые потрясения могут дать надежду на новые пути развития.

Нефтеемкость в баррелях нефти на 1000 долларов ВВП 2015 г. Источник: Кристоф Рюль и Титус Эркер, Центр глобальной энергетической политики Колумбийского университета SIPA.

Пик потребления ископаемого топлива

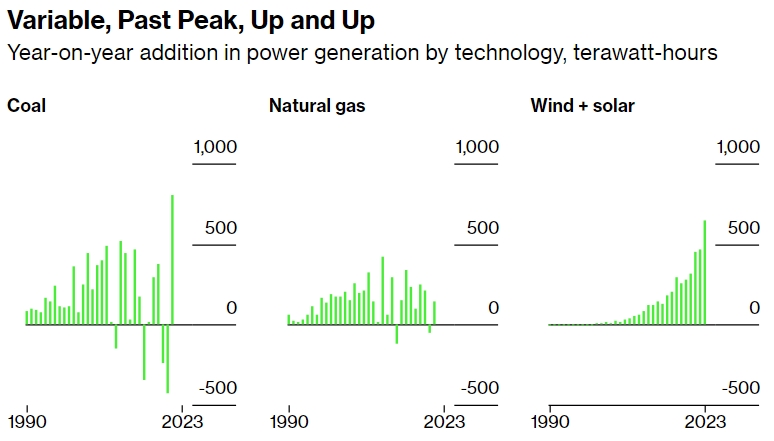

Международное энергетическое агентство заявляет, что мы переживаем «первый в мире глобальный энергетический кризис», череду потрясений как глубоких, так и масштабных. Оно приходит к поразительному выводу о том, что это означает: потребление ископаемого топлива приближается к окончательному пику. Этот пик приближается даже в консервативном сценарии МЭА, в котором сохраняются преобладающие параметры политики в мировой экономике и не учитываются какие-либо технологические прорывы.

Присмотритесь, и вы увидите тенденцию, которая уже привела к этим пикам, особенно в энергетическом секторе. Производство электроэнергии на угле достигло своего пика в последнее десятилетие (несмотря на исключительный скачок после пандемии). В тот же период также наблюдался пик роста газовой энергетики. С другой стороны, ветер и солнечная энергия продолжают расти.

МЭА ожидает, что в этом году будет выработано 460 тераватт-часов новой ветровой и солнечной энергии, что примерно равно количеству энергии, потребленной Францией из всех источников в 2019 году. Это больше энергии, чем вся потребленная в Бразилии в 2019 году.

Годовой прирост выработки электроэнергии по технологиям, тераватт-час. Источник: BP, МЭА, BloombergNEF. Примечание. Оцениваются ветровая и солнечная энергия на 2022 и 2023 годы.

Высокая концентрация

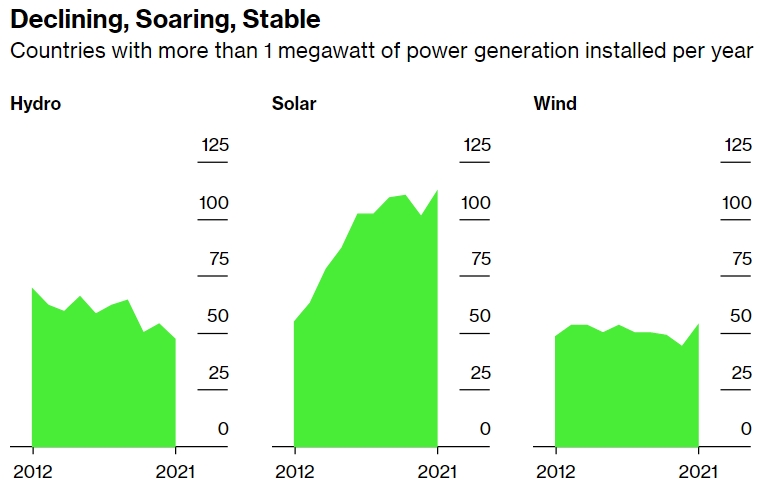

Согласно ежегодному отчету BNEF Power Transition Trends, основной рост производства электроэнергии сильно сконцентрирован географически. Таким образом, с 2012 по 2021 год на 10 крупнейших рынков ветроэнергетики приходилось 89% всех новых установленных мощностей. Солнечная энергия лишь немного более рассеяна: на 10 ведущих рынков за тот же период приходится 85% всех установок. Что касается угля, то за последние 10 лет на Китай и Индию приходилось в совокупности 78% всех новых мощностей по выработке электроэнергии на угле.

Но посмотрите на данные с другой стороны, и рынок солнечной энергии расширяется: десять лет назад 55 стран строили солнечные проекты с коммерческими объемами более 1 мегаватта; в прошлом году 112 стран делали то же самое. Энергия ветра, с другой стороны, на получила такое широкое распространение по странам.

Страны с установленной мощностью более 1 мегаватта электроэнергии в год. Источник: BloombergNEF Тенденции перехода, 2022 г.

Рынки без рынка

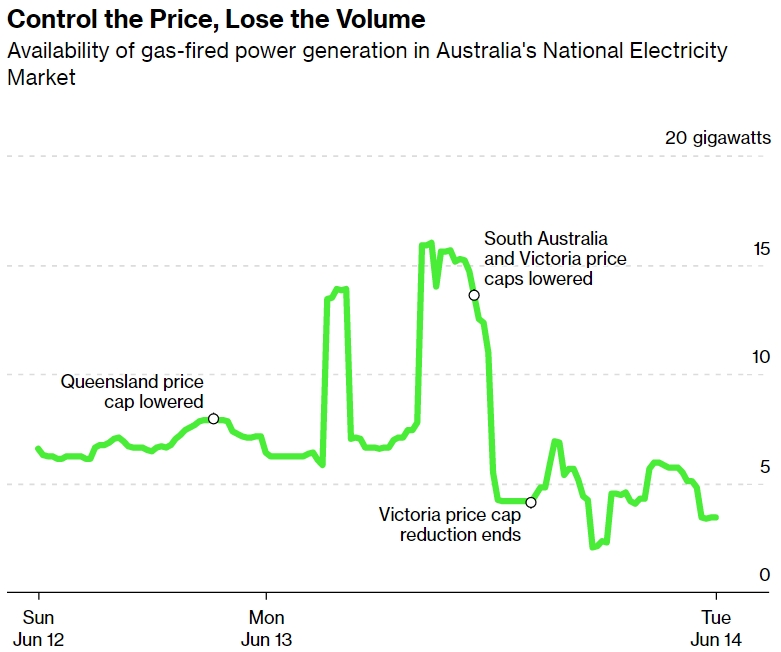

Я часто пишу об Австралии, потому что это, как и Калифорния, открытка из будущего энергетики. Страна добивается прогресса в развертывании возобновляемых источников энергии, оставаясь при этом решительно связанной с глобальными энергетическими рынками, несмотря на то, что физически не связана с ними (по крайней мере, пока).

А в июне этого года рынок электроэнергии Австралии перестал работать. В связи с резким ростом спроса на природный газ национальный сетевой оператор ограничил цены на газ, чтобы защитить потребителей. Затем он ограничил цены на электроэнергию (которые на спотовом рынке достигли 15 000 австралийских долларов за мегаватт-час) на уровне 300 долларов за МВтч, уровень, при котором многие производители будут терять деньги на каждом проданном мегаватт-часе. Затем, когда так много генерирующих мощностей были отключены по экономическим причинам, а предложение было недостаточным для удовлетворения спроса, сетевой оператор приостановил всю спотовую торговлю, оставив страну без рынка.

Я попросил команду BNEF в Сиднее поделиться идеями о том, как Австралии (и любому другому рынку) следует планировать будущее с большей, а не меньшей волатильностью такого рода. Их предложения — лучшее планирование технического обслуживания, наращивание стратегических резервов и многое другое — стоит прочитать полностью.

Контролируя цену, теряем объем. Доступность производства электроэнергии с использованием газа на Национальном рынке электроэнергии Австралии. Источник: BloombergNEF, Австралийский оператор энергетического рынка (AEMO).

Решения вчерашнего дня

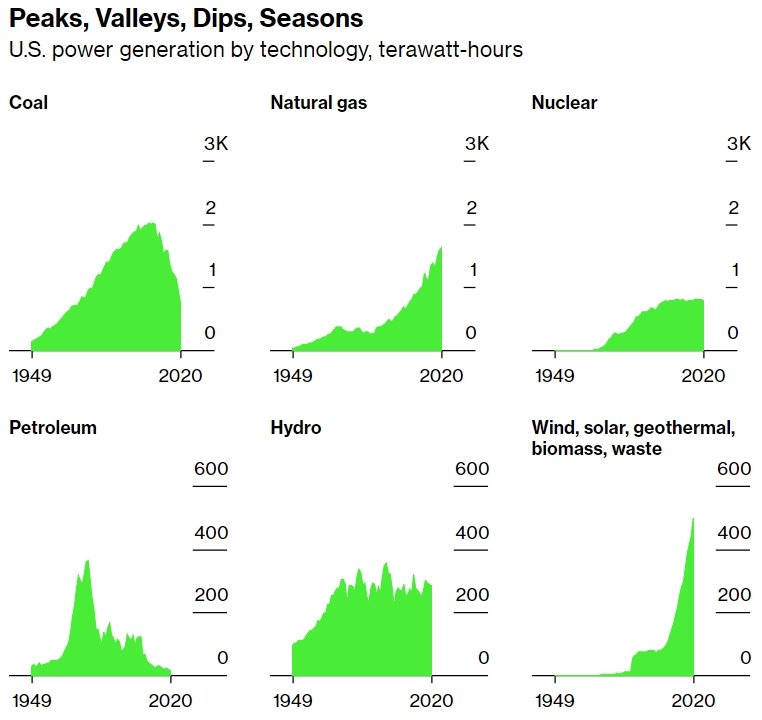

Я закончу еще одним уроком из истории. С 1950 года производство электроэнергии в США увеличилось более чем в 12 раз, с 300 тераватт-часов в год до более чем 4000. Однако ключевые ресурсы для ее выработки за эти десятилетия прошли развитие по совершенно разным путям. Уголь достиг пика и упал; атомная энергия показала рост и вышла на плато; нефть почти исчезла. Сегодня газ и возобновляемые источники энергии растут.

Производство электроэнергии в США по технологиям, тераватт-часы. Источник: Управление энергетической информации США.

Эти тенденции — не просто рынок в действии. Рост популярности угля произошел из-за того, что электроэнергия, работающая на мазуте, была одновременно довольно загрязняющей окружающую среду, а затем чрезмерно дорогой, а газ считался дефицитным и более подходящим для промышленного использования. Уголь был решением сложных проблем за одно десятилетие, но спустя десятилетия стал самостоятельной проблемой.

Не исключено, что система, которую мы строим сейчас, могла бы пойти по тому же пути. Предостережение, возможно, но не обязательно плохое. Решение проблемы избыточной энергии с нулевым выбросом углерода создаст новые решения и новые возможности.

Нат Буллард — старший сотрудник BloombergNEF и Bloomberg Green. Он является венчурным партнером Voyager, инвестора в области климатических технологий на ранней стадии.

По материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram