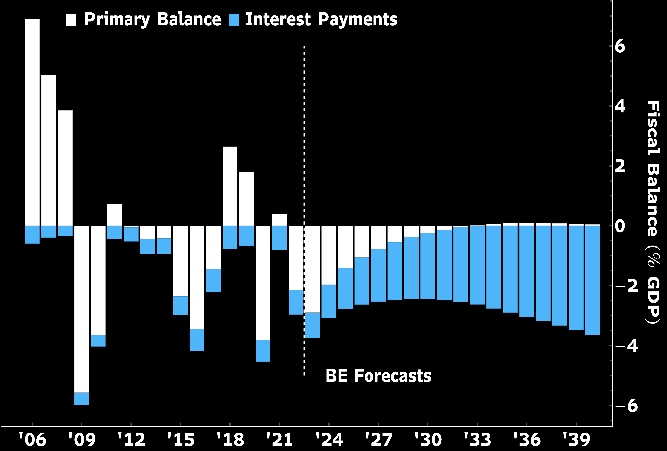

Дефицит государственного бюджета и прогноз расходов на обслуживание долга

1. Военные расходы удвоят долг России

Высокие цены на энергоносители удержали Россию на плаву во время прошлогоднего санкционного шока. В будущем ей будет трудно сбалансировать свой бюджет, поскольку цены на сырьевые товары вернутся к довоенному уровню, а санкции вынудят Россию продавать энергоносители по ценам ниже рыночных. Потеря доступа к мировым рынкам капитала означает заимствования на местном уровне. Это будет недешево - внутренний спрос на долгосрочный государственный долг невелик.

Тем не менее, низкий довоенный уровень долга означает, что пройдет по меньшей мере десятилетие, прежде чем расходы на обслуживание долга начнут ограничивать российские расходы. По нашим оценкам, правительство сможет достичь управляемого дефицита в размере 3,5% ВВП в 2023 году и еще больше сократить его в последующие годы. Продолжительность и конечные издержки СВО являются ключевыми переменными, которые будут определять, среди прочего, бюджетную траекторию страны.

2. Высокая стоимость заимствований России может превысить военные расходы. Высокие затраты по займам повышают уровень долга

Расходы России на 2022 год превысили потолок, установленный бюджетными правилами, на 6% ВВП из-за расходов, связанных с СВО. Согласно нашим оценкам, которые учитывают недавние изменения в налогах на сырьевые товары и других мерах по увеличению доходов, в 2023 году расходы снова останутся как минимум на 3% выше верхнего предела бюджетных правил. Мы ожидаем, что дефицит бюджета увеличится до 3,5% ВВП, поскольку военные расходы остаются высокими, а доходы от сырьевых товаров сокращаются.

В течение ближайшего десятилетия, даже если Россия ограничит непроцентные расходы, расходы на обслуживание долга, вероятно, резко возрастут из-за более высоких процентных ставок. Россия может рассчитывать на свой Фонд национального благосостояния в течение следующих двух-трех лет, чтобы сократить дорогостоящие заимствования. Тем не менее, мы ожидаем, что к 2030 году уровень долга удвоится и достигнет 27% ВВП.

3. Бюджет России становится менее благоприятным по мере стабилизации экономики. Фискальный импульс сократится по мере стабилизации экономики

В 2022 году Россия обеспечила экономике значительный фискальный стимул на уровне или чуть меньшем, чем пакет мер по стимулированию экономики в связи с пандемией. Бюджетный импульс в размере 3,2% ВВП помог России избежать двузначного обвала, как широко прогнозировалось в начале 2022 года. Скачка безработицы не произошло, и ВВП продемонстрировал скромное сокращение на 2,1%. Подробная информация о расходах доступна лишь скудно, но можно с уверенностью предположить, что увеличение было в основном обусловлено военными расходами.

Стабильная и низкая безработица ниже 4% и восстановление налоговых поступлений от неэнергетических отраслей будут означать, что фискальные стимулы ослабнут и будут близки к нулю в 2023 году. В ближайшие годы он станет отрицательным, поскольку правительство перейдет к своей системе, основанной на бюджетных правилах, которая нацелена на нулевой первичный дефицит в течение всего сырьевого цикла.

4. Государственный долг России удвоится, но останется управляемым. Уровень долга удвоится в течение следующих 8 лет

При более высокой стоимости заимствований и масштабных расходах государственному долгу России суждено расти. Тем не менее, отправной точкой для федерального долга является всего лишь 13,4% ВВП в 2022 году. Фонд страны на черный день может покрыть 4% ВВП, что превышает наши прогнозы по общему дефициту бюджета на 2023 год. Тем не менее, мы ожидаем, что Министерство финансов пока предпочтет заимствования по ставкам, превышающим 10%, и сэкономит оставшиеся ресурсы Фонда национального благосостояния для сохранения некоторой гибкости в будущем.

Сочетание высокой стоимости долга и снижения доходов от сырьевых товаров приводит к росту российского долга. Тем не менее, отправная точка настолько низка, а наклон этого пути настолько мал, что, когда долг удвоится к 2030 году, он все равно не достигнет 30% ВВП в нашем базовом сценарии.

5. Расходы на обслуживание долга растут

Санкции отрезали Россию от мировых рынков капитала, в результате чего возможности государства ограничены внутренними заимствованиями. Аппетит местных банков, институциональных и розничных инвесторов к долгосрочному суверенному долгу ограничен. Это означает, что Россия должна согласиться на стоимость заимствований в чуть ниже 10% - значительный шаг по сравнению с серединой 2021 года, когда доходность по 10-летним облигациям колебалась в районе 7,2%. Тем не менее, низкий уровень долга страны означает, что расходы на его обслуживание будут расти очень медленно.

Мы ожидаем, что расходы на обслуживание долга составят 1% ВВП в 2023 году, но вырастут до 2,2% ВВП к 2030 году. Даже после удвоения обслуживание долга вряд ли окажется серьезным ограничением для бюджета.

6. Риски. Продолжительность и издержки СВО в России будут определять фискальную политику

В то время как цены на нефть и объемы экспорта остаются центральными для государственного баланса России, ключевым неизвестным является продолжительность и интенсивность СВО. Наш базовый уровень предполагает, что Россия не сможет сократить расходы, чтобы в следующем году уложиться в лимит, установленный ее недавно объявленным бюджетным правилом. Вместо этого мы считаем, что военные расходы будут постоянно превышать предельный уровень расходов Москвы в обозримом будущем.

По нашим оценкам, дополнительные расходы составят не менее 3% ВВП в 2023 году и лишь постепенно уменьшатся в течение ближайшего десятилетия. Это означает, что военные расходы в 2023 году на 50% превысят их довоенную долю в ВВП. Данные о военных расходах раскрываются нерегулярно, поэтому оценки носят лишь приблизительный характер. Скрытые или нет, военные расходы будут определять баланс бюджета России на долгие годы.

Александр Исаков, главный аналитик по России

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Экспортная пошлина на нефть приносит бюджету РФ меньше $50 млн уже восемь недель подряд - Bloomberg