Акции американских нефтегазовых компаний росли два года, но теперь ситуация изменилась: сырая нефть подешевела, а крупнейшая экономика мира сбавляет обороты, ставя под сомнение способность производителей поддерживать высокие выплаты акционерам.

В 2021 и 2022 годах энергетический сектор индекса S&P 500, состоящий из нефтегазовых компаний, был явным лидером роста. В прошлом году он увеличился более чем на 50 процентов в прошлом году: конфликт между Россией и Украиной создал благоприятные условия для роста цен на сырую нефть, и операторы использовали полученные доходы для восстановления балансов и выплаты дивидендов.

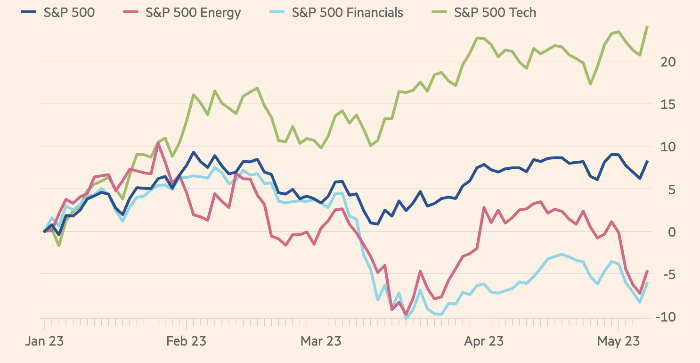

Настроения изменилось: с начала года энергетический сектор упал на 5 процентов по сравнению с 8% ростом на более широком рынке и 24% взлетом в технологическом сегменте.

Инвесторы готовятся к рецессии. Они обеспокоены слабым «макроэкономическим фоном», который может спровоцировать дальнейшее падение цен на нефть, отмечает Мэтт Портилло, глава отдела исследований консалтинговой компании TPH&Co. «В этих условиях сложно рассчитывать на высокие денежные потоки в будущем».

Акции нефтяного сектора следуют за ценами на нефть

Источник: The Financial Times

В пятницу американская нефть продавалась по цене $71,34 за баррель, что значительно выше ее долгосрочной средней цены, но все еще на 7% ниже относительно начала года. Отчасти это связано с тем, что хаос в банковском секторе США ослабил рынки.

Акции упали, хотя компании отчитались о сильных финансовых показателях за первый квартал и анонсировали выплаты дивидендов. Это часть новой операционной модели в секторе, который в предыдущее десятилетие славился наращиванием производственных мощностей и бездумными тратами.

«У этих компаний акции стоили дорого, когда они теряли деньги», — отметил Триша Кертис, исполнительный директор консалтинговой компании PetroNerds. «Сейчас они зарабатывают деньги, но не получают отдачи».

Затянувшийся скептицизм Уолл-стрит по-прежнему заметен в ценообразовании дивидендной доходности энергетического сектора S&P 500, которая все еще вдвое выше, чем в финансовом секторе, и в четыре раза выше, чем в технологическом.

Обратная сторона роста

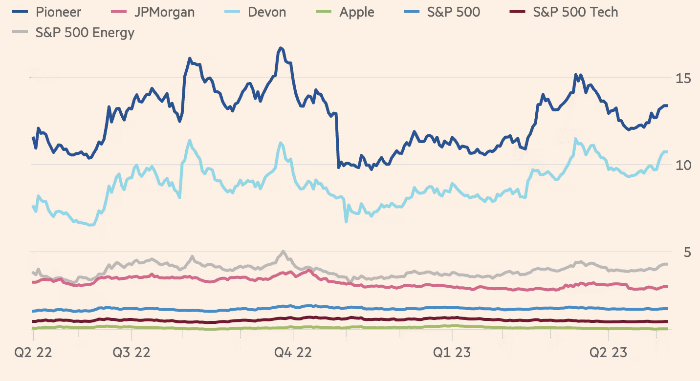

Некоторые инвесторы говорят о том, что сланцевые компании страдают от последствий двухлетнего роста цен на акции, когда крупные сланцевые операторы, такие как Devon Energy и Pioneer Natural Resources, начали выплачивать «переменные» дивиденды, включая базовый дивиденд и дополнительные выплаты в зависимости от денежных потоков.

«Акции, как правило, отражают изменение темпов роста. В прошлом году, когда цены на сырьевые товары росли, изменения были положительными», — сказал Марк Вивиано, портфельный менеджер Kimmeridge.

Но падение цен на сырьевые товары в этом году вызвало «обратный эффект», пояснил он. Инвесторы обеспокоены, что их переменные дивиденды сильно сократятся.

Дивиденды в нефтегазовом секторе

Источник: The Financial Times

Devon была первой сланцевой компанией, которая ввела переменный дивиденд в 2021 году, когда почти двукратный рост цен на ее акции сделал ее лучшей в S&P 500. С тех пор как компания начала сокращать переменную часть дивидендов в ноябре, акции потеряли почти 40% стоимости. Ожидается, что во вторник компания сообщит об очередном сильном квартальном доходе.

По словам Портильо, менее комфортные условия работы, включая стремительную инфляцию расходов на нефтесервисные услуги и падение производительности, также оказывают давление на компании на фоне падения цен на сырую нефть. Даже в плодородном Пермском бассейне в Техасе и Нью-Мексико за последние два года добыча из каждой новой пробуренной скважины упала почти на 30%. Об этом свидетельствуют данные Управления энергетической информации.

«Примерно 30-40-процентный рост затрат на эксплуатацию месторождений, увеличение процентных платежей по заемным средствам, резкий обвал цен на природный газ в сочетании со снижением цен на сырую нефть привели к заметному сокращению денежных потоков», — комментирует один анонимный руководитель в последнем квартальном обзоре ФРС Далласа по нефтяной отрасли США.

Аналитики говорят, что движение за охрану окружающей среды, социальную защиту и управление также влияет на мнение Уолл-стрит о производителях ископаемого топлива — и их долгосрочной стоимости, учитывая усилия правительства по ускорению энергетического перехода.

«Рынок и инвесторы все еще чувствуют себя неуютно в отношении нефти и газа», — говорит Кертис. «Компании не оцениваются в соответствии с их активами или тем, что они производят».

Рынок на пороге суперцикла

Другие аналитики отмечают, что предложение не будет успевать за растущим спросом, при этом скептицизм рынков капитала будет сдерживать расходы на добычу и переработку, способствуя тем самым предстоящему скачку цен на нефть. Это так называемый тезис суперцикла, который предсказывает начало многолетнего «бычьего» рынка нефти.

В прошлом месяце Международное энергетическое агентство заявило, что производство нефти в 2023 году будет расти гораздо медленнее, чем спрос, который достигнет очередного рекорда в конце этого года.

Но аналитики уверены, что инвесторы на рынке акций пока больше сосредоточены на медвежьих сигналах замедления экономики США, где, по данным EIA, потребление дизельного топлива — часто опережающий индикатор промышленной активности — упало на 20% с февраля прошлого года.

По мнению аналитиков, только когда тучи над крупнейшей экономикой мира рассеются и мировые нефтяные рынки начнут укрепляться, акции энергетических компаний вернут себе былую популярность.

«Нам нужно преодолеть страх рецессии — на следующей неделе, в следующем месяце или когда угодно — и запасы [нефти] должны сократиться», — сказал Христиан Малек, глава глобального отдела энергетической стратегии JPMorgan.

«Тезис о суперцикле в среднесрочной перспективе остается в силе. Но на данный момент спрос является королем энергетического комплекса», — добавил он.

ПодготовленоProfinance.ru по материалам издания The Financial Times

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Нефть дешевле $75 за баррель может подразумевать дополнительное сокращение поставок ОПЕК+

Нефть оказалась под давлением из-за экономических проблем и поставок из России