Разрыв в стоимости государственных заимствований между странами с формирующимся рынком и развитыми рынками сократился до самого низкого уровня с 2007 года, поскольку инвесторы рассчитывают на неизбежное снижение процентных ставок в некоторых крупных странах с формирующимся рынком и дальнейшее ужесточение на западе.

По данным Allianz Global Investors, спрэд на этой неделе упал до менее чем 2,9 процентных пункта, самого узкого за 16 лет, по сравнению с 4,8 пункта год назад.

«В этом году произошло значительное расхождение между долговыми обязательствами развивающихся рынков в местной валюте и развитыми рынками», — сказал Ричард Хаус, главный инвестиционный директор по долговым обязательствам развивающихся рынков в Allianz Global Investors.

«Инвесторы выражают тем самым доверие политикам. . . Развивающиеся рынки хорошо справились с текущим инфляционным шоком, и я не уверен, что то же самое можно сказать о некоторых западных центральных банках».

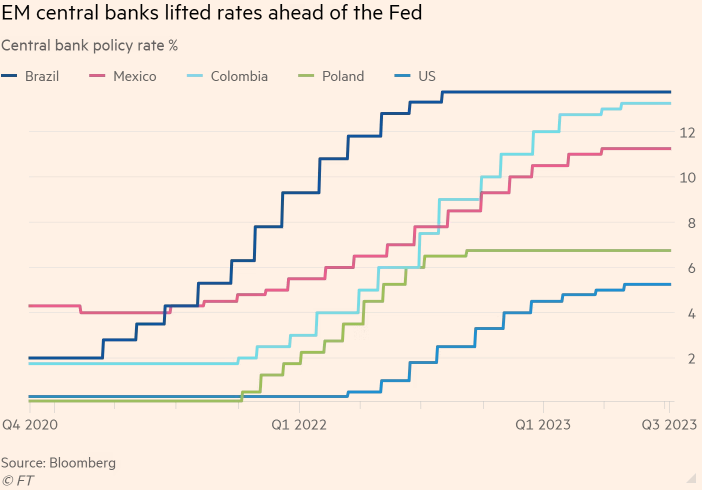

Центральные банки в Латинской Америке и Восточной Европе — регионах, в которых в этом году находятся самые прибыльные рынки облигаций в мире — действовали быстрее, повышая ставки в ответ на инфляционное давление, когда экономика вновь открылась после ослабления ограничений, связанных с пандемией коронавируса.

Общепризнанный эталонный показатель JPMorgan по государственным облигациям в местной валюте развивающихся рынков с начала года показал общий рост в размере 7,5%, чему способствовал латиноамериканский подиндекс, который вырос на 21%, а также центральная и восточная Европа, подиндекс которой вырос 11 процентов.

Напротив, государственные облигации США принесли в этом году общую доходность всего в 1,6%, согласно индексу государственных облигаций ICE Bank of America, в то время как немецкие облигации — де-факто эталон для еврозоны — принесли общую доходность в 1,2% годовых.

Учитывая по-прежнему высокую реальную доходность по долговым обязательствам стран с формирующимся рынком, снижающуюся инфляцию и перспективу снижения ставок, что должно привести к росту цен на облигации, многие инвесторы готовятся к дальнейшему росту.

«Курсы местных валют и облигации представляют собой очень привлекательную возможность в течение следующих шести месяцев и далее», — сказал Лиам Спиллейн, глава отдела долга развивающихся рынков в Aviva Investors, выделив Мексику, Перу, Южную Африку, Чехию и Польшу, где, по его мнению, рынки недооценили возможность снижения ставок.

Иэн Стили, директор по инвестициям на мировом рынке облигаций в JPMorgan Asset Management, сказал, что он ожидает, что облигации развивающихся рынков в местной валюте «продолжат расти, учитывая высокие реальные ставки и перспективу снижения инфляции».

«Мы отдаем предпочтение странам с высокими реальными ставками, таким как Бразилия, Мексика и Индонезия, а также странам, где мы ожидаем резкого снижения инфляции, например, Чешской Республике», — добавил он.

Экономические перспективы в развивающихся странах также выглядят относительно хорошими. В недавней записке для клиентов Bank of America прогнозирует, что развивающиеся экономики вырастут в среднем на 4,1% в 2024 году, опередив рост на 0,5% в США, что будет самой высокой разницей роста за десятилетие.

Динамика долга в национальной валюте отражает относительную устойчивость некоторых крупных стран с формирующимся рынком, которые обычно имеют развитые местные рынки облигаций. Небольшие и менее развитые развивающиеся рынки, которые в большей степени зависят от заимствований в иностранной валюте, в этом году столкнулись с трудностями, поскольку рост доходности облигаций на западе снижает привлекательность их долговых обязательств, номинированных в долларах.

Более высокие процентные ставки в США привели к тому, что некоторые страны, которые полагаются на долговые обязательства, номинированные в долларах, включая Пакистан, Тунис и Египет, оказались в долговом стрессе и приблизились к дефолту, по словам Дэвида Хаунера, главы отдела стратегии и экономики по развивающимся рынкам в Bank of America.

«У вас есть одна очень позитивная история, которая приносит пользу основным, более ликвидным рынкам, и в то же время у вас есть тихий долговой кризис на пограничных рынках», — сказал Хаунер.

Подготовлено ProFinance.Ru по материалам Financial Times

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Доллар и доходности гособлигаций США растут после комментариев главы ФРС