Доходность 10-летних казначейских облигаций выросла выше 4,5% впервые с 2007 года, поскольку более агрессивная позиция Федеральной резервной системы усиливает обеспокоенность по поводу того, что облигации сталкиваются с токсичной смесью большого бюджетного дефицита США и постоянной инфляции.

Государственный долг США несет потери уже третий год, поскольку ожидания быстрого поворота ФРС из-за агрессивного повышения процентных ставок снова исчезают после того, как центральный банк в среду повысил свои прогнозы будущих затрат по займам.

Устойчивость экономики США перед лицом самого резкого повышения ставок за последнее поколение стимулирует бегство из облигаций, учитывая вероятность мягкой посадки, которая исключит быстрое смягчение политики в следующем году. Растущие цены на нефть и огромный бюджетный дефицит также заставляют трейдеров готовиться к дальнейшим распродажам после того, как разгром на этой неделе привел к тому, что доходность по всем эталонным казначейским облигациям достигла самых высоких уровней за более чем десятилетие.

«Сценарий мягкой посадки, который сейчас учитывается на рынках, является причиной того, что мы стали свидетелями значительной переоценки внутренней части активов», — сказала Келли Вуд, управляющий фондом Schroders Plc в Сиднее, которая продавала 10- и 30-летние казначейские облигации. «Доходность 10-летних облигаций не предлагает достаточного вознаграждения, учитывая долгосрочные риски, возникающие, когда инвесторы приходят к пониманию того, что дефицит настолько велик в то время, когда экономика работает при полной занятости или за ее пределами».

Такие экономические перспективы сопряжены с риском того, что ФРС снова запутает инвесторов, продолжая повышение ставок. Такую перспективу озвучил на этой неделе генеральный директор JPMorgan Chase & Co. Джейми Даймон.

Доходность 10-летних облигаций США выросла примерно на один базисный пункт до 4,5064% в пятницу на азиатских торгах, а затем снова снизилась до 4,49%.

Билл Акман говорит, что он остается коротким по облигациям, поскольку ожидает дальнейшего роста долгосрочных ставок. Доходность 30-летних долговых обязательств выросла в пятницу на один базисный пункт до 4,59%, добавив к скачку на 13 базисных пунктов в четверг, который поднял ее до самого высокого уровня с 2011 года.

«Долгосрочный уровень инфляции плюс реальная процентная ставка плюс премия за срок предполагают, что 5,5% — это подходящая доходность для 30-летних казначейских облигаций», — написал Акман, миллиардер, основатель Pershing Square Capital Management, на X, ранее известном как Twitter.

Что говорят стратеги Bloomberg...

«Доходность облигаций больше не зависит от того, сколько повышений осталось в арсенале, а скорее о том, сколько сокращений мы собираемся получить в обозримом будущем. И сигналы от таких лиц, как ФРС, были явно не голубиными».

— Кэмерон Крайз, макростратег.

Индекс Bloomberg показывает, что рынок казначейских облигаций в этом году упал на 1,2% после того, как в апреле он достиг пика, когда рост составил более 4%. Это следует за спадом более чем на 12% и более чем на 2% за предыдущие два года. Отдельный индикатор мировых облигаций также находится на минимуме года.

Рост базовых ставок распространяет боль на все классы активов: в четверг американские акции испытали самое большое падение за шесть месяцев, поскольку инвесторы перестроились под условия нового мира, где ставки находятся на уровнях, не наблюдавшихся со времен мирового финансового кризиса.

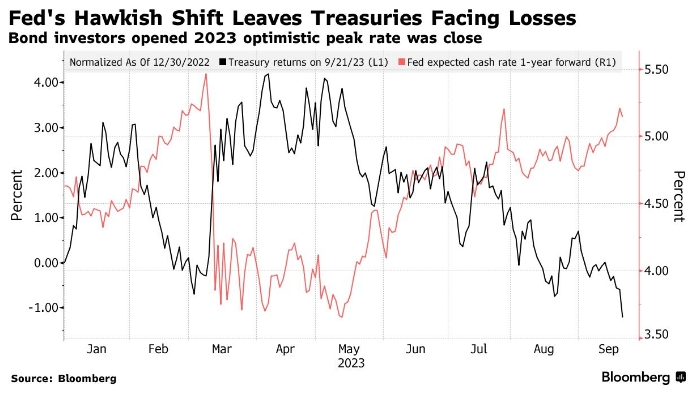

Это далеко от оптимизма, с которым инвесторы рынка инструментов с фиксированной доходностью начали 2023 год, который тогда считался, вероятно, «годом облигаций», когда более высокие доходности восстанавливают привлекательность их в качестве главного актива-убежища.

Но вместо того, чтобы выступать в качестве убежища, облигации провели большую часть года в качестве источника волатильности на мировых рынках. Рост в первые месяцы 2023 года сменился резкими потерями.

По словам Билла Гросса, бывшего директора по инвестициям Pacific Investment Management Co, проблемы с облигациями не закончатся, даже если ФРС прекратит повышать ставки. Он написал это в инвестиционном обзоре, опубликованном на текущей неделе.

Это стало результатом увеличения государственных бюджетных расходов, которые приравниваются к выбрасыванию «денег из вертолета», написал Гросс в прогнозе, обнародованном перед заседанием ФРС.

Бюджетное управление Конгресса в мае прогнозировало, что в ближайшее десятилетие дефицит бюджета составит 20 триллионов долларов, а федеральный долг, принадлежащий населению, достигнет 119% валового внутреннего продукта, что является самым высоким показателем в истории США.

Nomura Inc. скептически относится к тому, что доходность может значительно вырасти.

«Мы были удивлены масштабами распродажи», - сказал Эндрю Тайсхерст, стратег по процентным ставкам компании Nomura в Сиднее. По его словам, это движение выглядит масштабным, даже учитывая продолжающийся рост и лозунг ФРС «выше и дольше».

Так называемый точечный график прогнозов ФРС показывает, что политики планируют снова поднять целевую ставку к концу года до диапазона от 5,5% до 5,75%. Это будет означать общее увеличение на 125 базисных пунктов в 2023 году, тогда как трейдеры свопами в конце прошлого года рассчитывали максимум на еще одно повышение.

Трейдеры теперь видят, что ставка по фондам ФРС на конец 2024 года составит около 4,75% после того, как она достигнет пика около 5,5%.

«Инвесторы должны подготовиться к возврату к «старой норме» более высоких ставок — которая была долгосрочной нормой до чрезвычайно мягкой политики, последовавшей за мировым финансовым кризисом и пандемией», — написал в заметке Сонал Десаи, директор по инвестициям в инструменты с фиксированной доходностью в Franklin Templeton.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram