По словам ведущего андеррайтера таких облигаций за пределами Китая, мировые эмитенты все чаще стремятся продавать облигации в юанях, чтобы воспользоваться низкими ставками. Такое положение дел превращает китайскую валюту в потенциальное средство финансирования.

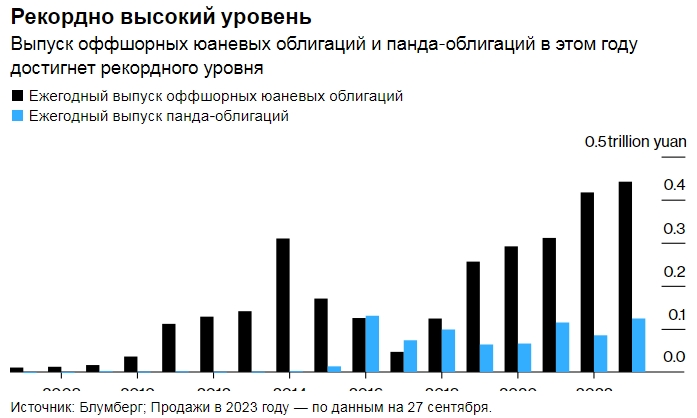

Эмиссия облигаций «димсам» и «панда» — долговые обязательства в юанях, продаваемые за пределами Китая и внутри страны соответственно — достигнет новых высот по мере расширения спреда с США, сказал Лю Линь, заместитель генерального менеджера инвестиционно-банковской деятельности Bank of China Ltd. Объем выпуска оффшорных юанейских бондов в этом году вырастет до рекордных 500 миллиардов юаней (68,4 миллиарда долларов США), а выпуск панда-облигаций вырастет на 50% в следующем году после расширения такими же темпами в 2023 году.

«Учреждения по всему миру сейчас выражают твердую готовность продавать облигации в юанях», — сказал Лю в интервью, добавив, что возможности финансирования в этой валюте значительно увеличились.

Поскольку денежно-кредитная политика Китая и других крупных экономик расходится, стоимость юаневых облигаций продолжает падать. Доходность эталонных 10-летних государственных облигаций сейчас имеет самый большой дисконт к сопоставимым казначейским облигациям с 2006 года. Это побудило зарубежные компании продать облигации на 124 миллиарда юаней на внутреннем рынке Китая в этом году, что менее чем на 5% ниже рекорда 2016 года. Недавно появились разговоры о том, что юань станет дешевой альтернативой иене.

Рекордно высокий уровень. Выпуск оффшорных юаневых облигаций и панда-облигаций в этом году достигнет рекордного уровня. Источник: Блумберг; Продажи в 2023 году — по данным на 27 сентября.

По данным Bloomberg, продажи оффшорных юаневых облигаций в этом году уже достигли годового рекорда в 440 миллиардов юаней.

В то время как иностранные эмитенты продолжают сбрасывать внутренние облигации, «все больше иностранных эмитентов также может помочь привлечь международных инвесторов» на внутренний рынок, сказал Лю.

По словам Лю, давние инвесторы в долларовые или еврооблигации конкретного эмитента, естественно, будут инвестировать в облигации в китайской валюте того же эмитента. Например, Deutsche Bank AG в начале года впервые выпустил трехлетние облигации на сумму 1 млрд юаней с купоном 3,21%. Купон на 550 миллионов евро в выпущенных в том же месяце облигациях, которые могут быть погашены уже в 2028 году, достиг 5,375%.

Что говорят экперты Bloomberg…

«Хотя это только начало, мы думаем, что внутренний рынок облигаций в юанях Китая станет одним из ключевых столпов для международного сбора средств в ближайшие 2-3 года, отслеживая рост использования юаней для торговых расчетов».

— Тимоти Тан и Джейсон Ли.

Тем не менее, не все аспекты юаневых облигаций могут быть привлекательными для инвесторов. Панда-облигации подлежат контролю со стороны органов финансового регулирования Китая в отношении темпов их выпуска и исходящих денежных переводов. И в то время, когда обменный курс находится под давлением, иностранные учреждения по-прежнему будут сталкиваться с нормативными препятствиями, если они попытаются провести крупномасштабные арбитражные операции по процентным ставкам с внутренним юанем, подобно японской иене.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram