Фондовый рынок уже резко упал, но его все еще могут ожидать большие неприятности, если ожидания главного квантового гуру JPMorgan оправдаются.

Главный стратег JPMorgan по глобальным рынкам Марко Коланович вместе с Брэмом Капланом и Дубравко Лакос-Бухасом заявил в среду, что даже несмотря на то, что индекс S&P 500 приближается к целевой цене в 4200 пунктов, риск снижения все еще больше, чем потенциал роста.

«Несмотря на сильное ралли в начале лета, наши прогнозы по-прежнему указывают на сложные макроэкономические показатели и препятствия для рискованных активов», — сказал Коланович. «История не повторяется, но рифмуется с 2008 годом».

К препятствиям, которые продолжают бросать вызов ценам на акции, относятся все еще завышенные рыночные оценки, чрезмерно оптимистичная позиция инвесторов и продолжающееся ужесточение политики в виде более высоких процентных ставок и планов сокращения баланса Федеральной резервной системы.

Не помогает и то, что большая часть прибыли на фондовом рынке в этом году была сконцентрирована лишь у небольшой группы технологических компаний с мега-капитализацией, в то время как эффект от огромных бюджетных расходов в 2021 и 2022 годах начинает ослабевать, а денежные сбережения потребителей истощаются, по словам Колановича.

Все это подтверждает его медвежий взгляд на то, что инвесторам следует отдавать предпочтение деньгам, которые в настоящее время приносят около 5%, а не акциям в среднесрочной перспективе.

«Такая ситуация, скорее всего, сохранится до тех пор, пока процентные ставки остаются на крайне ограничительной территории и сохраняется нависание геополитических рисков», — сказал Коланович.

ФРС повысила ставку до 5%, а президент ФРБ Миннеаполиса Нил Кашкари предупредил на этой неделе, что еще одно повышение на 25 базисных пунктов скорее вероятно, чем нет. Этот шок процентных ставок обязательно окажет негативное влияние на экономику, независимо от того, как долго будет длиться лаг.

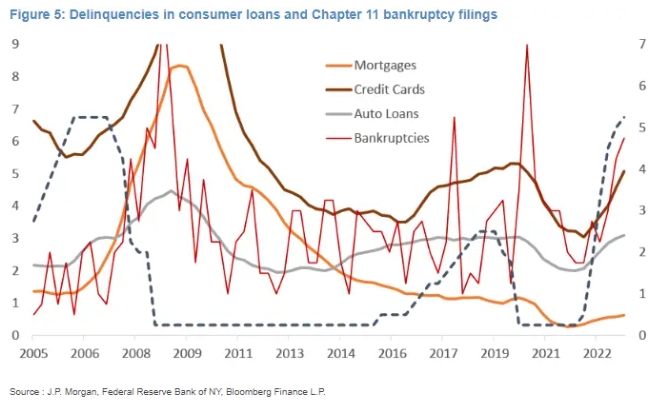

"Текущее изменение процентных ставок примерно в 5 раз больше, чем увеличение в 2002-2008 годах", - сказал Коланович, указывая на рост процентных ставок по потребительским кредитам. И это привело к заметному росту просрочек по кредитным картам, автокредитам и заявлениям о банкротстве согласно Главе 11.

Просрочки растут. JPMorgan

До сих пор ипотеке удавалось избежать роста просрочек, потому что большинство потребителей смогли зафиксировать очень низкие процентные ставки, подчеркнул Коланович. Но этого недостаточно, чтобы предотвратить дальнейшее снижение рисковых активов.

«Воздействие на потребителей негативное, и ничто не сможет обратить эту тенденцию вспять, если не будут снижены процентные ставки», — сказал Коланович. «Кроме того, повышение процентных ставок непропорционально сильно влияет на малый бизнес и коммерческую недвижимость».

И не ждите, что бум искусственного интеллекта спасет экономику. Коланович подчеркнул, что, хотя ИИ может стимулировать фондовый рынок спекулятивным образом, «эффект может столь же быстро исчезнуть».

По мнению Колановича, сходство между 2008 годом и сегодняшним днем слишком велико, чтобы его игнорировать, и это должно вызывать осторожность со стороны инвесторов.

«Что мы находим примечательным, так это то, что перед кризисом 2007 года инвесторы обсуждали те же самые темы, что и сегодня: пауза ФРС, устойчивость потребителей, мягкая посадка, сильные рабочие места и т. д.», — сказал Коланович.

Хотя Коланович не изменил свою целевую цену S&P 500 на отметке 4200 пунктов и не дал прогноза относительно того, как далеко может упасть фондовый рынок, он уверен, что не будет спешить с ее повышением.

Подготовлено ProFinance.Ru по материалам Insider

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Рынки акций и облигаций расплачиваются за свое самодовольство

Акции США понесли худшие потери с марта

Акции технологических компаний падают, а доходность облигаций растет