Редкий пересмотр бюджета Китая в середине года с целью ускорить восстановление с помощью дополнительных стимулов будет сигнализировать о том, что высшие лидеры отходят от модели роста, которая возлагает долговое бремя на местные органы власти.

Таков вердикт экономистов после того, как люди, знакомые с этим вопросом, заявили, что политики рассматривают возможность увеличения бюджетного дефицита на 2023 год путем выпуска суверенного долга на сумму не менее 1 триллиона юаней (137 миллиардов долларов США) на инфраструктурные расходы — сумма, которая приведет к значительному увеличению дефицита бюджета. Ограничение в 3% для дефицита было установлено в марте.

«Очень важно, что Пекин сам думает о финансировании этого проекта», — сказала Динни МакМэхон, руководитель отдела исследований рынков Китая в консалтинговой компании Trivium China. «Это было бы неявным признанием Пекином того, что традиционная модель финансирования инфраструктуры больше не работает».

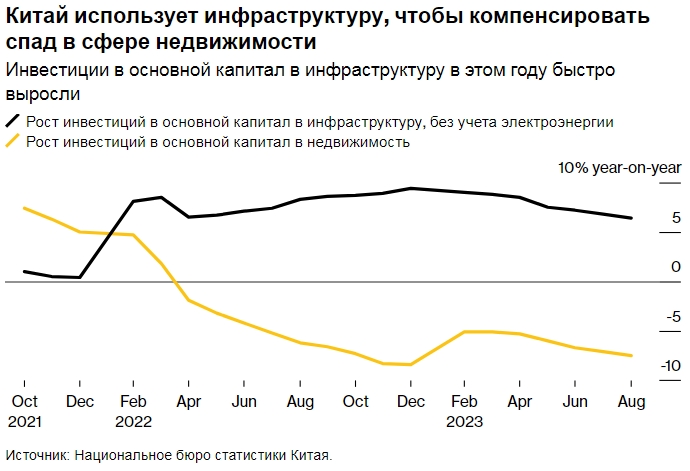

Китай использует инфраструктуру, чтобы компенсировать спад в сфере недвижимости. Инвестиции в основной капитал в инфраструктуру в этом году быстро выросли. Источник: Национальное бюро статистики Китая.

Китай в течение многих лет накапливал долги на балансах местных органов власти и компаний, которыми они владеют, для финансирования расходов на инфраструктуру — ключевого драйвера роста второй по величине экономики мира. Возложение большего финансового бремени на центральное правительство подчеркнуло бы необходимость президента Си Цзиньпина противостоять спаду темпов экономического роста, а также подчеркнуло бы растущую обеспокоенность властей тем, что у местных органов власти, у которых есть долги, не хватает возможностей для увеличения заемных средств.

Китайское правительство обычно старается следить за тем, чтобы его общий бюджетный дефицит никогда не превышал 3% валового внутреннего продукта. Знаковое предложение о пересмотре бюджета в середине года является настолько редким, что во время чрезвычайных ситуаций оно делалось лишь несколько раз, например, после землетрясения 2008 года в провинции Сычуань и азиатского финансового кризиса 1998 года.

По мнению экономистов Citigroup Inc. во главе с Юй Сянгроном, выход за пределы обычного целевого показателя соотношения долга к ВВП «может продемонстрировать большее чувство срочности со стороны политиков», поскольку они стремятся достичь цели экономического роста примерно на 5% в 2023 году.

Что говорят экономисты Bloomberg...

«Если этот план будет реализован, мы думаем, что он, несомненно, повысит доверие и повысит вероятность того, что страна достигнет целевого показателя роста в 5%. Это также станет сигналом о том, что высшее руководство серьезно относится к стабилизации экономики — они заметили ограничения, с которыми сталкиваются местные органы власти при предоставлении бюджетных стимулов — и готовы принять для этого более гибкие методы».

— Дэвид Цюй и Эрик Чжу.

Китайские акции выросли в среду: индекс Hang Seng China Enterprises вырос на 2,1%, а базовый индекс CSI 300 вырос на 0,9%, прервав двухдневные потери. Тем не менее, трейдеры по-прежнему скептически относятся к устойчивому восстановлению акций, учитывая, что предыдущие ралли затихали.

«Эта новость может улучшить настроения, но ее влияние со временем исчезнет, даже если она материализуется, поскольку инвесторы сочтут, что этого недостаточно», — сказал Редмонд Вонг, рыночный стратег Saxo Capital Markets в Гонконге.

Изменение долговой нагрузки

Что отличает это время от других, так это то, что экономика не столкнулась с внезапным ударом и замедлением темпов роста. Хотя в последние месяцы некоторая активность замедлилась, темпы роста все еще ускоряются по сравнению с 2022 годом, когда действовал карантин из-за Covid. Экономисты в целом ожидают, что Китай почти достигнет своей цели по росту на этот год.

Это может сделать выпуск дополнительных долговых обязательств центрального правительства не столько экстренной мерой, сколько признанием серьезной структурной проблемы с заимствованиями местных органов власти.

Правительство Китая сократило расходы в этом году. Рост бюджетных расходов стал отрицательным. Источник: Министерство финансов Китая; Блумберг. Примечание. Данные охватывают два основных бюджета Китая: общий бюджет и капитальные расходы, или бюджет «фондов».

«Большой вопрос заключается в том, возьмет ли Пекин на себя большую часть бремени инвестиций в инфраструктуру в этом и следующем году», — сказал МакМахон. «Если это так, это может сигнализировать о кардинальных изменениях в том, как Пекин и местные органы власти разделяют финансовую ответственность».

Инвестиции в инфраструктуру в этом году быстро росли на фоне продолжающихся заимствований местных органов власти и значительных расходов центрального правительства на железнодорожные и энергетические проекты. Это частично компенсирует спад строительства новой недвижимости, поскольку застройщики страдают от нехватки ликвидности, а люди воздерживаются от покупки домов.

Несмотря на это, сектор недвижимости остается основным тормозом экономики. Продажи жилья на самом деле не улучшились, и многие экономисты предсказывают, что стабилизация рынка жилья может занять до года.

Спад на рынке недвижимости также выявил ограничения в модели долга местных органов власти: кризис снизил их способность обслуживать долг, а также сократил бюджетные расходы на подготовку земли, которую региональные власти продают застройщикам, что само по себе является ключевой формой инвестиций в инфраструктуру.

Пересмотр бюджета еще не завершен. Обсуждения продолжаются, и планы правительства могут измениться, сообщил Bloomberg News один человек, знакомый с ситуацией. Его также необходимо будет одобрить Постоянному комитету Всекитайского собрания народных представителей — законодательному органу, контролируемому Коммунистической партией, — который, как ожидается, соберется в конце месяца.

Этот процесс может замедлить время, необходимое для одобрения облигаций, в результате чего экономисты будут расходиться во мнениях относительно того, когда будут потрачены деньги и сколько времени может пройти, прежде чем можно будет увидеть какие-либо эффекты.

МакМэхон из Trivium и экономисты Citi считают, что этот план способен поддержать расходы в ноябре и декабре, тем самым способствуя росту в 2023 году.

Зимние погодные условия могут ограничить прогресс в реализации инфраструктурных проектов, пишут экономисты Citi в исследовательской записке. «Окно для действий может быть довольно коротким, что может привести к гораздо более сильному финансовому импульсу в течение короткого периода времени».

Другие считают, что это влияние будет более актуальным для следующего года.

«От выпуска облигаций до расходования денег пройдет некоторое время», — сказал Нео Ванг, управляющий директор Evercore ISI по исследованиям в Китае в Нью-Йорке. «Поэтому, скорее всего, он направлен на подготовку к сильному старту в 2024 году».

Решимость Пекина

Пекин демонстрирует растущую решимость помочь местным органам власти в решении финансовых проблем. В прошлом месяце он запустил программу стоимостью 1 триллион юаней, которая позволит испытывающим трудности региональным властям обменять займы под высокие проценты на облигации с более низкими процентами.

Рассматриваемое предложение «покажет более искреннюю готовность Пекина решить проблему местного долга, что соответствует недавним шагам по рефинансированию облигаций», сказал Ван.

Сосредоточение внимания на инфраструктуре может также сигнализировать о том, что Пекин не ожидает быстрого восстановления рынка жилья.

«Мы не думаем, что Пекину будет удобно зайти слишком далеко в стимулировании жилищного строительства», - сказал Ван, добавив, что площадь строящегося жилья, как ожидается, продолжит сокращаться. «Потери рабочих мест будут продолжаться из-за жилищного строительства, что имеет смысл для большего стимулирования инфраструктуры».

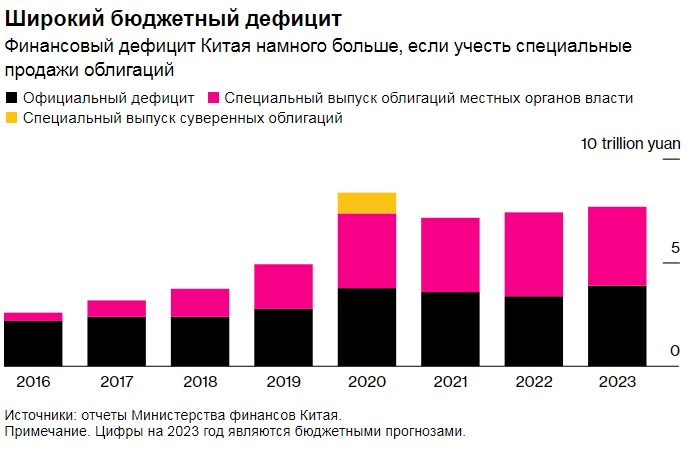

Широкий бюджетный дефицит. Финансовый дефицит Китая намного больше, если учесть специальные продажи облигаций. Источники: отчеты Министерства финансов Китая. Примечание. Цифры на 2023 год являются бюджетными прогнозами.

Другие скептически относятся к тому, что Пекин вообще добьется пересмотра бюджета.

Правительство с большей вероятностью будет использовать другие подходы к привлечению финансирования «с меньшими политическими и институциональными препятствиями», пишут в заметке экономисты Goldman Sachs Group Inc., в том числе Лишэн Ван. Это может включать в себя использование неизрасходованной квоты на государственные облигации, усиление финансовой поддержки со стороны государственных банков или предварительное одобрение выпуска некоторых облигаций в рамках бюджета следующего года.

По словам людей, знакомых с ситуацией, власти рассматривают другие варианты, помимо расходов на инфраструктуру. Это может включать в себя повышение потребления за счет субсидирования расходов на медицинское обслуживание в сельской местности, сказал один из источников.

По словам Хаузе Сонга, научного сотрудника Института Полсона, Пекин с большей вероятностью воспользуется частью неиспользованного выпуска облигаций на сумму около 1 триллиона юаней, который был запланирован в бюджете на предыдущие годы. Это добавит финансовую поддержку, оставаясь при этом в рамках текущего бюджета.

«Я думаю, что решение о стимулировании больше связано с мыслями Пекина о росте экономики в 2024 году», — сказал Сун. «Если Пекин действительно решит стимулировать экономику, это означает, что нам необходимо пересмотреть целевой показатель роста на 2024 год примерно до 5%.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram

По теме:

Citi повысил прогноз ВВП Китая, заявив, что экономика достигла дна

Сближение с Россией создает для Китая долгосрочные риски — Bloomberg