Еще одно снижение основных китайских фондовых индексов на 10% может спровоцировать волну продаж фьючерсов на индексы, привязанных к структурированным продуктам, что добавит новые риски падающему фондовому рынку.

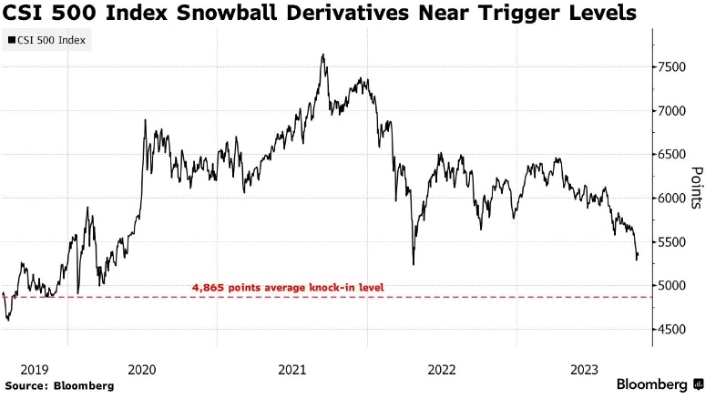

Инвесторы сталкиваются с потерями в сложных деривативах типа «снежный ком» (Snowballs) при погашении, когда эталонный показатель падает ниже так называемого уровня нокдауна (knock-in level). По оценкам China International Capital Corp, для тех, кто привязан к индексу CSI Smallcap 500, средний порог составляет 4865. По состоянию на 9:52 утра пятницы этот показатель торговался на отметке 5417.

Неустанное падение китайских акций привлекло внимание к риску этих деривативов, которые обещают купоны, подобные облигациям, пока базовые активы торгуются в определенном диапазоне. Snowballs, похожие на автоматические контракты в других странах, приобрели популярность в 2021 году среди институциональных и богатых инвесторов Китая и расширились до рынка стоимостью 27 миллиардов долларов. Брокеры могут поспешно ликвидировать хеджирующие позиции, как только будет достигнут уровень нокдауна.

Инвесторы в Южной Корее, еще одном огромном рынке структурированных облигаций, делают ставки на миллиарды долларов на продукты, привязанные к индексу Hang Seng China Enterprises, которые также находятся под угрозой.

По оценкам CICC, инструменты Snowball, базовым индексом которых является CSI 1000, имеют средний барьер падения на уровне 4997. Это примерно на 14% ниже уровня утра пятницы.

Для китайских акций год выдался непростым: несколько раундов стимулирования экономики не смогли остановить падение рынка. Постоянные проблемы с недвижимостью, геополитическая напряженность и сдержанные экономические перспективы - все это подорвало отношение к национальным активам.

CSI 500 и CSI 1000 — два самых популярных базовых индекса для деривативов «снежный ком» — каждый упал более чем на 7% в этом году, даже после восстановления на последних сессиях после редкого расширения китайского бюджета в середине года. В 2022 году показатели упали более чем на 20% каждый.

Регуляторы ужесточили контроль над этими экзотическими деривативами, чтобы предотвратить их продажу розничным инвесторам как продукты с фиксированной доходностью. Согласно отчету CICC, основанному на данных Ассоциации ценных бумаг Китая, в конце июля непогашенный размер деривативов на континенте составлял 200 миллиардов юаней (27 миллиардов долларов).

«Если произойдет принудительная продажа фьючерсов на индексы, последствия могут широко распространиться, поскольку падение деривативов ударит по настроениям или может привести к закрытию длинных позиций по акциям», — сказал Юй Инбо, управляющий фондом Shenzhen Qianhai United Fortune Fund Management Co. Ltd. Тем не менее, регуляторам следует меньше беспокоиться из-за ужесточения надзора в последние годы, добавил он.

По оценкам CICC, любая продажа фьючерсов на индексы, вызванная пробоем уровней нокдауна, по-прежнему будет иметь ограниченное влияние на спотовый фондовый рынок, поскольку трейдеры будут сокращать позиции «диверсифицированным образом», а объем будет небольшим по сравнению с общим объемом продаж на рынке фьючерсов.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - Новости ProFinance.Ru и события рынка в Telegram