Рынки акций выросли так стремительно, что они очень уязвимы к откату, если экономика США погрузится даже в легкую рецессию, считают в подразделении Royal Bank of Canada по управлению активами.

Вероятность такого спада по-прежнему составляет около 70%, говорит главный экономист RBC Global Asset Management, несмотря на все более частые прогнозы мягкой посадки. Эти последние прогнозы основаны на данных, свидетельствующих о снижении инфляции, что позволяет предположить, что Федеральная резервная система и другие центральные банки вскоре смогут снизить процентные ставки даже при продолжающемся росте экономики.

Снижение ставок, вероятно, произойдет в 2024 году, но мировая экономика еще не в полной мере ощутила последствия почти двухлетнего ужесточения денежно-кредитной политики, заявил в интервью экономист RBC Эрик Ласселлес. Исторически среднее время между первым повышением ставки в США и началом рецессии составляет около 27 месяцев, пишет Ласселлес в новом инвестиционном обзоре фирмы.

ФРС и Банк Канады впервые повысили ставки в марте 2022 года, в то время как Европейский центральный банк начал ужесточать политику в июле того же года.

“Риск рецессии снизился лишь незначительно, тогда как цены рыночных активов указывают на то, что он снизился значительно”, - сказал Ласселлес. Индекс S&P 500 готов завершить год ростом примерно на 25% после ошеломляющего роста на 14% с начала ноября.

“В текущие котировки уже заложен значительный скачок в доходах компаний, который в действительности возможен только при сценарии мягкой посадки”, - сказал Ласселлс.

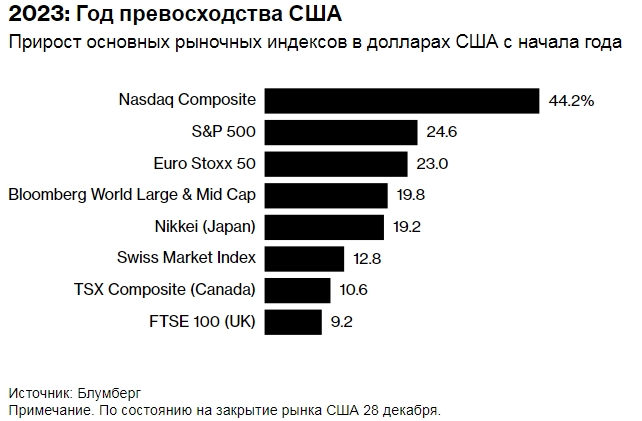

2023: год превосходства США. Прирост основных рыночных индексов в долларах США с начала года. Источник: Блумберг. Примечание. По состоянию на закрытие рынка США 28 декабря.

Многие экономисты считают, что экономика США менее чувствительна к ставкам, чем Великобритания, Канада и другие страны, где потребители уже сталкиваются с более высокими выплатами по кредитам, поскольку их ставки по ипотечным кредитам пересматриваются чаще. Но у структуры долгосрочных ипотечных кредитов в США есть и обратная сторона: ужесточение условий кредитования от сильно пострадавших финансовых учреждений, отметил Ласеллес.

«На каждого заемщика по 30-летней ипотеке в США, который радуется тому, что его ипотека взята под 2,6% годовых и у него не будет проблем до 2052 года, приходится финансовое учреждение, одолжившее ему эти деньги под 2,6%, которое испытывает определенный стресс», - сказал он.

Даже если миллионы американских домохозяйств зафиксировали относительно низкие ставки по ипотеке, "любое решение о покупке нового автомобиля или нового дома, о строительстве нового дома или нового завода - все они полностью подвержены влиянию более высоких ставок. США защищены от этого не больше, чем кто-либо другой".

В квартальном инвестиционном прогнозе компании говорится, что оценки акций выглядят гораздо более разумными, если не считать таких компаний с мегакапитализацией, как Microsoft Corp. и Nvidia Corp. , которые стали основными драйверами большого роста индекса S&P 500 в этом году.

"Доминирование рынка американских акций на протяжении более десяти лет, возможно, подошло к концу", - пишут Эрик Савуа и Дэн Чорнос из RBC.

RBC Global, под управлением которой по состоянию на 31 октября находилось около 540 миллиардов канадских долларов (408 миллиардов долларов), вступает в новый год с нейтральной позицией по акциям и повысила рекомендуемую долю в инструменты с фиксированной доходностью до 38,5%. Это больше, чем 37% в начале этого года, поскольку более высокая доходность сделала облигации более привлекательными.

Это ставка, которая окупится, если инфляция продолжит замедляться или если материализуется прогноз компании о рецессии. Прогноз RBC противоречит общему мнению экономистов, опрошенных Bloomberg, которые ожидают роста экономики США на 1,3 % в следующем году без спадов в каком-либо квартале.

Ласеллес подчеркнул, что, по его мнению, любая рецессия будет мягкой, без высокого уровня безработицы, который сопровождал прошлые спады. Проблема для инвесторов в акции заключается в том, что даже относительно неглубокая рецессия подорвет доходы компаний.

По его словам, хотя США пока избежали экономического спада, еще слишком рано смотреть на данные и говорить о том, что ФРС удалось его избежать.

"Невозможно провести различие между зрелой мягкой посадкой и ранней жесткой посадкой", - сказал он. "Они часто выглядят очень похоже".

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Мировые фондовые рынки готовятся к лучшему году с 2019 года

Пять главных сюрпризов на финансовых рынках в 2023 году

«Карнавал» глобальных облигаций продлился рекордные два месяца