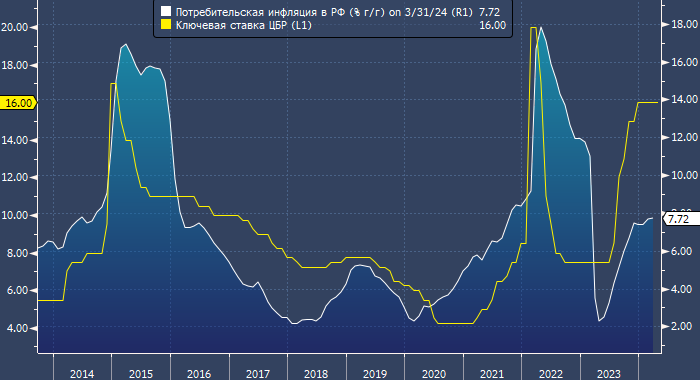

Отсрочка смягчения политики Федеральной резервной системы является еще одной причиной для Банка России сохранить ключевую ставку на уровне 16% как минимум до июля 2024 года, считает Александр Исаков, экономист Bloomberg Economics по России и Центральной и Восточной Европе. Ранее он был главным экономистом по России и СНГ в «ВТБ Капитал» и работал в Банке России. По мнению эксперта, более высокие процентные ставки в долларах США оказывают давление на российскую валюту и способствуют росту инфляции, сдерживая доходы от экспорта нефти и сохраняя высокий отток капитала.

Учитывая, что в 2024 году Центральный банк России пятый год подряд не достигнет целевого уровня инфляции в 4%, доверие к его режиму инфляционного таргетирования дает главе ЦБ РФ Эльвире Набиуллиной дополнительные основания для того, чтобы на своем июньском заседании занять «ястребиную» позицию. Более медленный рост потребительских цен должен позволить директивным органам начать снижать ставки в июле или сентябре, если дефицит на рынке труда начнет уменьшаться.

Согласно оценкам Bloomberg Economic, рост ВВП в 1 квартале 2024 года в России составил 5,0% в годовом исчислении. Сочетание высоких расходов, связанных с СВО, растущего доверия потребителей и лишь постепенного ужесточения условий кредитования указывают на рост ВВП примерно на 2,5–3,0% за год по сравнению с 3,6% в 2023 году.

«Мы ожидаем, что после того, как Банк России повысил учетную ставку до 16% в декабре 2023 года, потребуется два-три квартала, прежде чем активность снизится. В оптовой и розничной торговле, а также в других циклических секторах в 2024 году ожидается стагнация. Рост производства, тем временем, просто замедлится. Хотя последовательный рост в 3 квартале 2024 года станет отрицательным, эффект переноса будет значительным и увеличит рост ВВП России примерно на 1,3 процентных пункта», — отметил Исаков.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Россия благополучно миновала пик инфляции — Набиуллина

Bloomberg ждет заметного замедления инфляции в РФ