Высокорисковые облигации развивающихся стран растут. Источник: Bloomberg

Облигации, выпущенные некоторыми беднейшими странами мира, оказались самыми доходными инструментами на рынке государственного долга в этом году, несмотря на высокие процентные ставки США, которые часто отпугивают инвесторов от рискованных экономик.

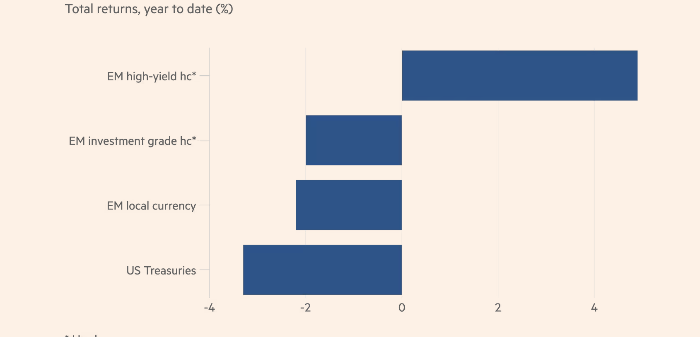

Суверенные облигации развивающихся рынков, номинированные в иностранной валюте (главным образом в долларах США) и имеющие рейтинг «мусорный» — BBB или ниже — принесли инвесторам общий доход в размере 4,9% в этом году. Для сравнения: индекс облигаций Казначейства США потерял 3,3%.

Доходность выросла на фоне неожиданной устойчивости в мировой экономике, которая удивила инвесторов, а рост цен на сырьевые товары принес пользу таким странам-экспортерам, как Нигерия, Ангола (нефть) и Замбия (медь). Поддержка со стороны таких кредиторов, как МВФ, помогла тем, кто испытывает трудности с долгами или находится в состоянии дефолта, например, Шри-Ланке и Замбии.

«Развивающиеся рынки показали себя намного лучше, чем ожидалось», — сказал Дэвид Хаунер, руководитель отдела стратегии по облигациям развивающихся рынков Bank of America. «Очевидно, что кредитная составляющая суверенных облигаций развивающихся рынков стабилизировалась за счет улучшения фундаментальных показателей», — добавил он, имея в виду премию, которую инвесторы требуют за то, чтобы держать более рисковые облигации, а не казначейские облигации США.

Обычно более высокая доходность по облигациям в США и Европе сопряжена с проблемами для развивающихся стран: инвесторы забирают деньги, потому что доходность в менее рискованных странах выросла. Кроме того, стоимость рефинансирования долга в долларах или евро, увеличивается. По словам аналитиков JPMorgan, в этом году инвесторы вывели почти $12 млрд из фондов облигаций развивающихся рынков и переложили их в фонды высокодоходных облигаций США, которые получили чистый приток в размере $2 трлн.

Однако некоторые инвесторы считают, что отток средств должен прекратиться, особенно если ухудшатся перспективы для американских корпораций.

«Капиталы снова начнут поступать в развивающиеся рынки, что поддержит данный класс активов. А волна, поднявшая рынок высокодоходных облигаций США, идет на спад», — сказал Грант Вебстер, соруководитель направления по развивающимся рынкам и суверенным валютам в управляющей компании Ninety One.

Почему растет спрос на облигации развивающихся стран

Устойчивость развивающихся экономик сопровождается прогрессом в проведении внутренних реформ и переговорах по реструктуризации в ряде стран. Облигации Аргентины оказались одними из самых доходных, прибавив 39% с начала года, поскольку инвесторы приветствовали радикальный пакет мер жесткой экономии и дерегулирование со стороны президента Хавьера Милей. \\

Между тем долларовые облигации Шри-Ланки, Ганы и Замбии в этом году принесли двузначную доходность, поскольку страны входят в финальную фазу процесса реструктуризации.

«Самые хрупкие страны с развивающейся экономикой становятся менее хрупкими», — прокомментировал Пол Грир, портфельный управляющий по облигациям развивающихся рынков в Fidelity International. «Во многом это связано с внутренними политическими реформами и изменениями».

Значительная поддержка со стороны МВФ и других официальных кредиторов в последние месяцы также помогла, снизив вероятность дальнейших дефолтов по суверенным долгам в этом году, говорят инвесторы.

МВФ увеличил размер спасательного кредита для Египта до $8 млрд, а Объединенные Арабские Эмираты инвестировали $35 млрд, чтобы помочь стране пережить последствия войны в Газе. В прошлом месяце фонд одобрил выделение последнего транша в размере $1,1 млрд из пакета помощи Пакистану на сумму $3 млрд.

«Египет, Пакистан и Кению ждут крупные погашения в 2024 году, но теперь они больше не считаются подверженными высокому риску дефолта», — сказал Кевин Дэли, инвестиционный директор Abrdn.

Представитель Fidelity Грир отметил, что улучшился также доступ к некоторым видам задолженности пограничных экономик: Кот-д’Ивуар, Кения, Бенин и Сальвадор в этом году вышли на международные рынки, что «было бы немыслимо четыре месяца назад». Сильные показатели некоторых высокодоходных стран с развивающимся рынком помогли повысить более широкий индекс суверенных облигаций развивающихся рынков в иностранной валюте от JPMorgan на 1.4%. Для сравнения: индекс высококачественных глобальных облигаций упал на 3%.

Хорошие показатели получены несмотря на прогнозы МВФ о том, что экономический рост на развивающихся рынках в этом году будет немного ниже, чем в прошлом. В интервью CNBC на прошлой неделе управляющий директор фонда заявил, что высокие процентные ставки в США могут стать серьезной проблемой для развивающихся экономик.

Облигации развивающихся рынков в местной валюте пострадали сильнее своих долларовых аналогов. Сила доллара США снизила доходность для западных инвесторов и ограничила способность других центральных банков снижать процентные ставки, не рискуя ростом инфляции.

Индекс облигаций развивающихся рынков JPMorgan в местной валюте в этом году упал на 2,2%, при этом самые большие падения наблюдались в Чили, Турции и Таиланде. Облигации в Индонезии упали на 3% с января после неожиданного повышения ставки в конце прошлого месяца до 6.25%.

Тем не менее Хаунер из BofA отметил, что распродажа была относительно сдержанной, и хотя доходность в долларах выглядит слабой, «многие инвесторы в Европе и Японии по-прежнему довольны своим долгом развивающихся рынков».

Подготовлено Profinance.ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Иностранцы скупают казначейские облигации США рекордными темпами

Вероятность снижения ставки ЕЦБ выросла — экономист Центробанка