Большие государственные долги обычно возникают в результате крупных экономических и политических событий, требующих от правительства больших расходов, но их сокращение чревато «креативными» решениями, которые рынки могут оценить с трудом.

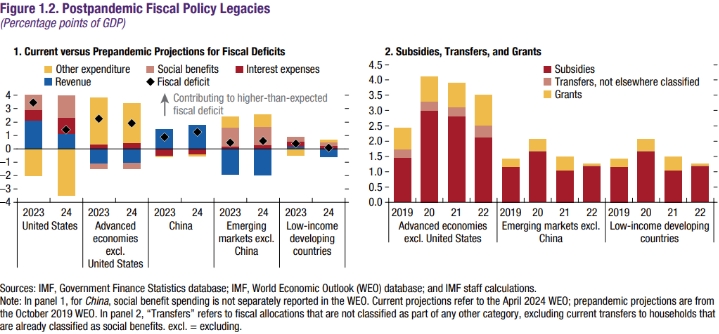

Совокупные затраты на государственные расходы после пандемии в условиях новых геополитических реалий - включая все, например, инвестиции в зеленую энергетику, безопасность производства чипов или оборонные счета, связанные с Украиной, - теперь закладываются в прогнозы по дефициту и долгу правительства на годы вперед.

Неудобный вопрос о приемлемом уровне долга вновь стал актуальным для многих участников финансовых рынков.

Хотя этот вопрос стоит во всем западном мире, большая часть шума и ярости по поводу растущих долгов приходится на Соединенные Штаты - и не без оснований.

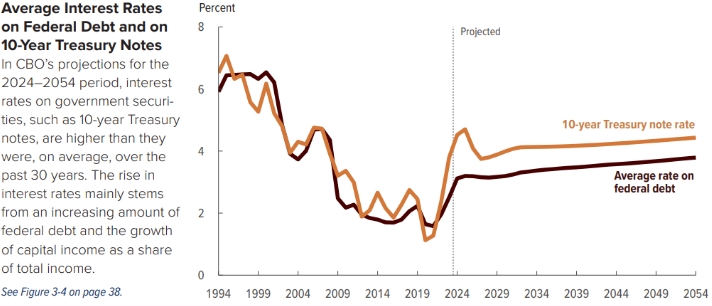

По прогнозам Бюджетного управления Конгресса США (далее CBO), в ближайшие 10 лет соотношение государственного долга к ВВП вырастет на 17 процентных пунктов до 116 % - вдвое выше среднего уровня за последние 20 лет - и еще больше увеличится до 166 % к 2054 году.

См. график доходности 10-летних гособлигаций США

Во вторник председатель Федеральной резервной системы Джером Пауэлл, назвав это заявление «не вызывающим противоречий», заявил, что финансовая политика США находится на «неустойчивом пути».

Хотя это может показаться очевидным, это смелое заявление самого влиятельного государственного служащего, контролирующего рост стоимости этой долговой массы.

И здесь весь вопрос рискует зайти в тупик.

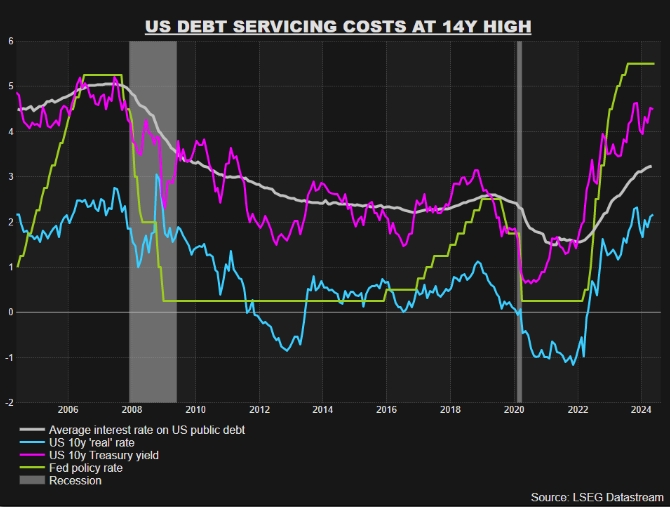

Достигнув рекордного минимума в апреле 2021 года, средняя процентная ставка по государственному долгу США с тех пор более чем удвоилась и достигла 3,23% - самого высокого уровня за последние 14 лет, поскольку ФРС повышает процентные ставки, чтобы сдержать постпандемический всплеск инфляции.

Многие экономисты считают, что сохранение высоких темпов роста и инфляции выше целевого уровня, несмотря на ужесточение кредитно-денежной политики, по крайней мере, отчасти объясняется стимулированием спроса, созданным бесконтрольным дефицитом государственного бюджета. А это, в свою очередь, говорит о более жесткой политике ФРС, чем многие надеялись.

И хотя долгосрочные прогнозы CBO по долгу являются взрывоопасными, они основаны на относительно скромных ожиданиях будущих затрат по займам - средняя стоимость обслуживания долга превысит 20-летний средний уровень в 3,7% только в 2054 году.

Проблема возникает из-за долга, накопленного за это время, и того факта, что CBO не ожидает, чтобы «первичный» бюджетный дефицит, исключающий процентные расходы, вернулся ниже 2,0% ВВП - также среднего показателя за период 1994-2023 годов - в течение следующих 30 лет.

Более того, общие расходы на обслуживание долга начнут превышать прогнозируемый номинальный рост ВВП, начиная с 2044 года, что приведет к нарушению часто упоминаемой «красной черты» долговой устойчивости, согласно которой «r минус g», или процентная ставка минус рост, должен оставаться на отрицательной территории.

Конечно, CBO не одинок. Международный валютный фонд не видит возвращения общего годового дефицита США ниже 6% ВВП в течение ближайших пяти лет, даже если он немного снизится до 7,1% в этом году.

Что точно, так это то, что никто не ожидает никакого сокращения бюджетных расходов в этот предвыборный год. А прогноз скорого смягчения ДКП ФРС был резко пересмотрен в сторону очень скромного, поскольку инфляция застряла выше целевого уровня, что усилило беспокойство на рынке облигаций в прошлом месяце.

Что произойдет после выборов - другой вопрос, но не стоит задерживать дыхание.

Рост процентных ставок в США и средняя стоимость долга.

График CBO по прогнозам обслуживания долга США

Диаграмма МВФ по государственным расходам после пандемии

НЕОБХОДИМО…

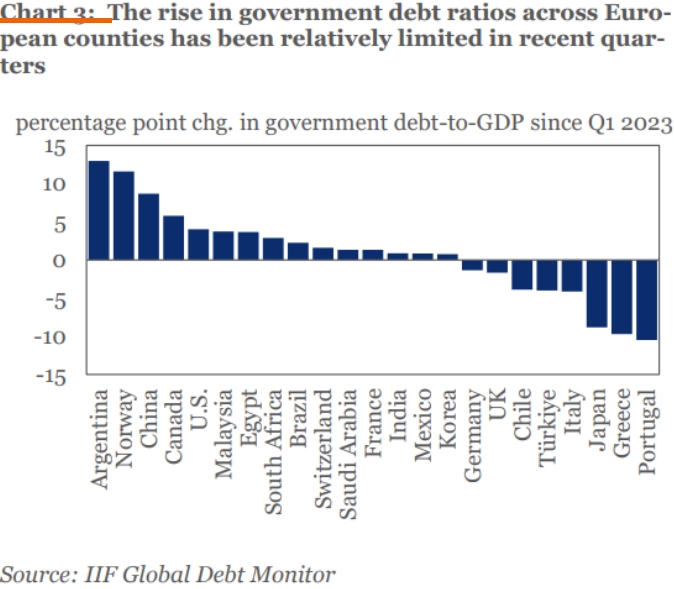

Оправдание фискальной щедрости стало приобретать иной оттенок - даже в Европе, где траектории дефицита и долга на ближайшие пять лет более сдержанны.

Главный экономический советник UniCredit Эрик Нильсен на этой неделе рассказал анекдот с недавнего заседания МВФ, на котором неназванный чиновник Казначейства США сказал ему, что люди неправильно смотрят на «устойчивость долга», описывая то, что выглядит как «военная экономика», обосновывающая большие расходы.

Утверждалось, что экзистенциальные угрозы американской демократии и институтам, а также приоритеты напряженного геополитического соперничества требуют чрезмерных государственных расходов для укрепления экономики в долгосрочной перспективе и обеспечения внутренней и внешней поддержки американского статус-кво и его положения в мире.

Уязвимая долговая устойчивость, таким образом, была лишь подмножеством этой цели и, по сути, не имела значения, если не удавалось достичь всеобъемлющих целей.

Что касается того, сойдутся ли в конечном итоге математические расчеты, то, похоже, есть некоторые надежды на то, что ФРС сгладит ситуацию и рост экономики сохранится.

«Это может привести к увеличению долгового бремени по отношению к ВВП в течение длительного времени - и в следующих поколениях», - сказал Нильсен, пересказывая беседу. «Но при правильном управлении это будет будущее поколение, живущее в ведущей либеральной демократии мира, а не в стране, охваченной хаосом... и/или потенциальным доминированием Китая или других недемократических стран в ряде ключевых областей».

Президент Франции Эммануэль Макрон высказал аналогичную мысль о Европе в прошлом месяце в своей речи, в которой он заявил: «Есть риск, что наша Европа может умереть».

Призыв к центральному банку помочь не допустить этого был одним из его многочисленных решений, и он призвал расширить мандат Европейского центрального банка, чтобы он не ограничивался инфляцией, а был нацелен на ускорение роста экономики и решение проблемы климата.

Нильсен, представляющий UniCredit, не стал одобрять расширение мандата ЕЦБ, но считает, что банк был слишком строг в своем недавнем ужесточении по отношению к потребностям переоснащения евроэкономики и что вызванная этим рецессия подорвала инвестиции.

«В конце концов, если - только если - функция реагирования центрального банка причиняет ненужную экономическую боль в рамках избирательного цикла, то он рискует вызвать политическую реакцию».

Вот вам и голоса центристов.

В консервативных кругах также выставляют ножи против независимости центральных банков.

В конце прошлого месяца газета Wall Street Journal сообщила, что союзники кандидата в президенты США от Республиканской партии Дональда Трампа готовят предложения, которые попытаются подорвать независимость ФРС в случае победы бывшего президента-республиканца, утверждая, что с Трампом следует консультироваться по поводу решений о ставках и что он имеет право сместить председателя ФРС до окончания срока его полномочий.

Сообщается, что правящие британские консерваторы, отстающие в опросах общественного мнения перед предстоящими всеобщими выборами, также не прочь опираться на Банк Англии, чтобы помочь своему делу.

Если императивы сокращения бюджетных расходов и избирательных циклов не совсем сочетаются, более простым вариантом вполне может быть обеспечение того, чтобы политики, отвечающие за денежно-кредитную сферу, продолжали все это шоу. Подчеркивание «военного положения» может только увеличить эти риски.

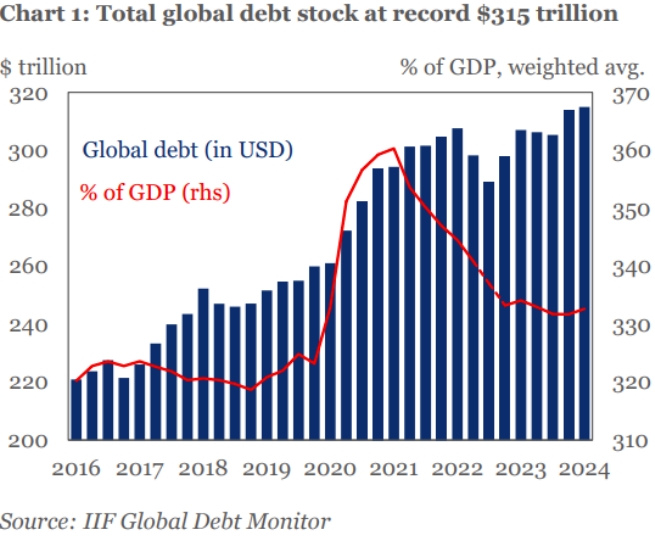

График IIF о росте мирового долга

Диаграмма IIF, отражающая недавние сравнительные изменения в тенденциях государственного долга

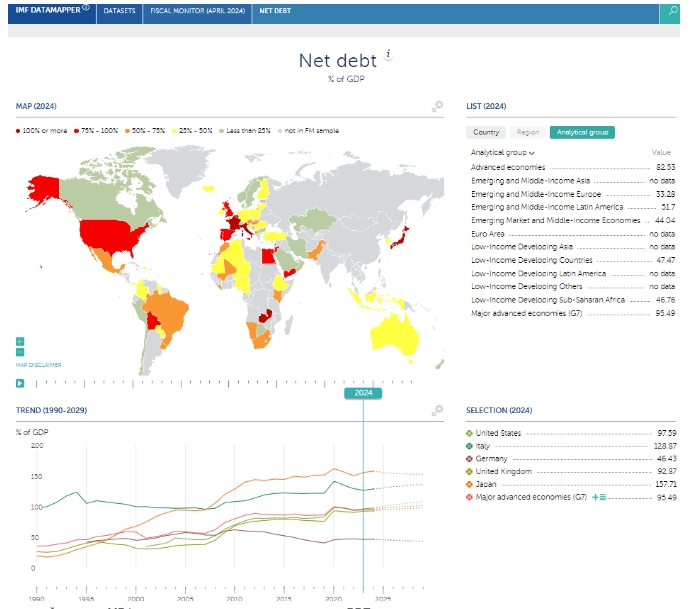

Бюджетный монитор МВФ по сравнительным прогнозам долга и ВВП

Мнения, высказанные здесь, принадлежат автору, обозревателю Reuters.

Майк Долан - главный редактор Reuters по финансам и рынкам. Последние 26 лет он работал редактором, корреспондентом и обозревателем в Reuters, специализируясь на мировой экономике, разработке политики и финансовых рынках стран «Большой семерки» и развивающихся экономик. В настоящее время Майк базируется в Лондоне, но также работал в Вашингтоне и Сараево и освещал новостные события в десятках городов по всему миру. Выпускник Тринити-колледжа в Дублине по специальности «экономика и политика», Майк ранее работал в агентствах Bloomberg и Euromoney и получил награды Reuters за работу во время финансового кризиса 2007/2008 годов и на пограничных рынках в 2010 году. С 2010 по 2015 год он был постоянным обозревателем Reuters в International New York Times, а в настоящее время дважды в неделю пишет для Reuters колонки о макроэкономических рынках и инвестировании.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Пауэлл заявил, что «потребуется больше времени, чем ожидалось», чтобы инфляция в США достигла цели

"Ударные" розничные продажи в США сотрясают рынки облигаций и валют