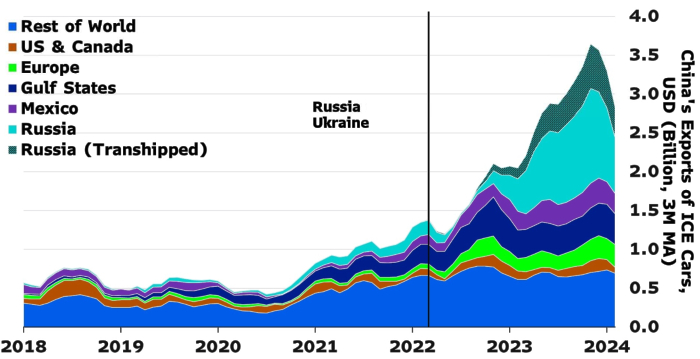

По оценкам Bloomberg Economics, в 2023 году 58% прироста китайского экспорта автомобилей с ДВС пришлось на Россию — как за счет двусторонней торговли, так и за счет перевалки через другие страны. Китайские экспортеры полагаются на посредников в Центральной Азии и других странах для облегчения торговли с Россией и обхода санкций.

Санкции стали спасательным кругом для китайского автомобильного сектора ДВС, который страдает от снижения внутреннего спроса и избытка производственных мощностей больше, чем производители электромобилей. Резкий рост импорта автомобилей с ДВС из Китая помог России стабилизировать экономику и снизить инфляцию после того, как большинство иностранных брендов ушли с рынка или прекратили экспорт, а отечественное автопроизводство в России пошло на спад.

Китайско-российские экономические связи укрепляются, и, вероятно, ничто так не свидетельствует об этом, как автомобили. Способность китайских автопроизводителей заменить западные бренды в России ослабила влияние санкций. Российский рынок также помогает китайским автомобильным брендам стать более конкурентоспособными на международном уровне. Несмотря на то, что все в мире зациклились на электромобилях Китая, его автомобильный сектор ДВС по-прежнему остается крупным, а экспорт растет — во многом благодаря России и санкциям.

Спрос на российские автомобили приводит к резкому росту экспорта автомобилей с ДВС в Китай

Источник: Таможня Китая, Bloomberg Economics. Примечание: Страны, в которых предполагается перевалка, включают Азербайджан, Беларусь, Казахстан, Кыргызстан, Таджикистан, Турцию и Узбекистан.

Резкий рост китайского экспорта автомобилей с ДВС во многом обусловлен одной страной — Россией. По оценкам Bloomberg Economics, 58% прироста китайского экспорта автомобилей с ДВС в стоимостном выражении в 2023 году по сравнению с 2021 годом приходится на российский спрос. При этом учитывались вероятные поставки через такие страны, как Казахстан, Кыргызстан и Турция, оценивая «избыточный импорт» автомобилей с ДВС, то есть объем импорта, превышающий исторические тенденции и уровни, соответствующие макроэкономическим переменным.

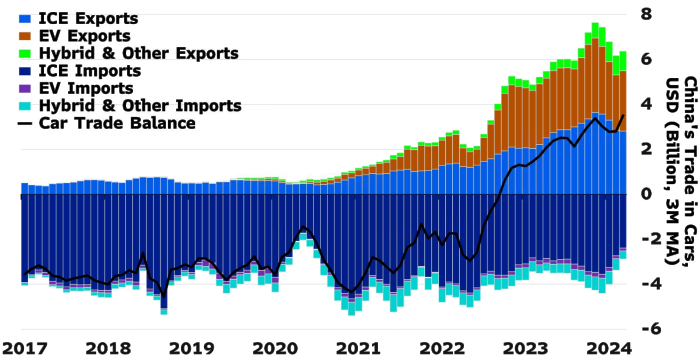

Быстрый переход Китая к нетто-экспорту автомобилей

Источник: Таможня Китая, Bloomberg Economics

Китай быстро превратился из нетто-импортера автомобилей в нетто-экспортера. Электромобили — предмет озабоченности правительств США и ЕС — являются важной частью этого перехода. Но на традиционные автомобили с ДВС приходится почти такая же доля китайского автомобильного экспорта, который увеличился с 2021 года.

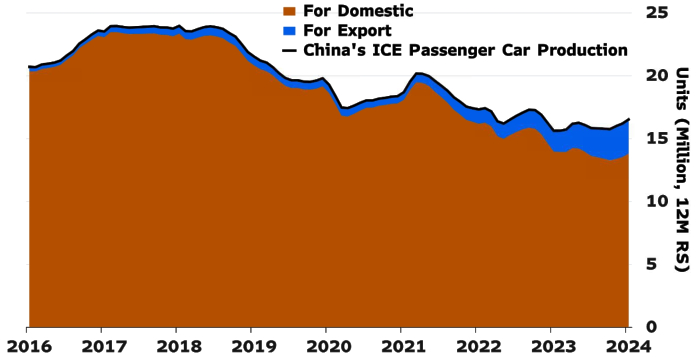

Внутренний спрос Китая на ДВС достиг пика в 2017 году, экспорт вырос

Источник: Китайская ассоциация автопроизводителей, Таможня Китая, Bloomberg Economics. Примечание: Доля внутреннего рынка оценивается как разница между производством и экспортом.

Спрос на автомобили с ДВС в Китае достиг своего пика в 2017 году, когда потребители перешли на электромобили. Избыточные производственные мощности Китая по производству автомобилей с ДВС, вероятно, являются гораздо большей проблемой, чем избыточные мощности по производству электромобилей, хотя западные страны, как правило, уделяют особое внимание последнему.

Рост экспорта отчасти компенсировал спад: доля китайских автомобилей с ДВС в экспорте выросла с 6% в 2021 году до 16% в начале 2024 года. По нашим оценкам, в 2023 году на увеличение спроса в России пришлось до 6% производства легковых автомобилей с ДВС в Китае.

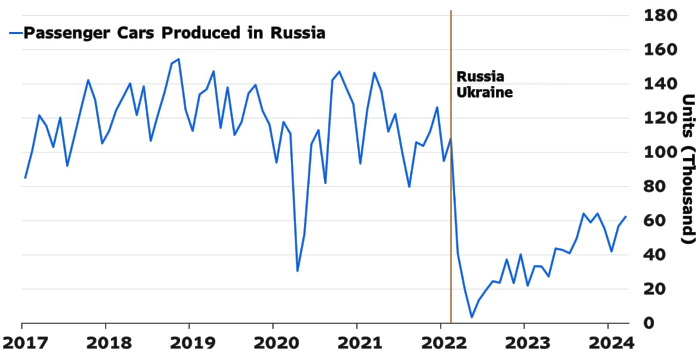

Производство автомобилей в России упало после конфликта 2022 года

Источник: Федеральная служба государственной статистики, Bloomberg Economics

Резкий рост экспорта автомобилей с ДВС из Китая произошел из-за того, что санкции и экспортный контроль существенно сократили производство отечественных автомобилей в России и ограничили доступ к западным брендам, многие из которых ушли с рынка.

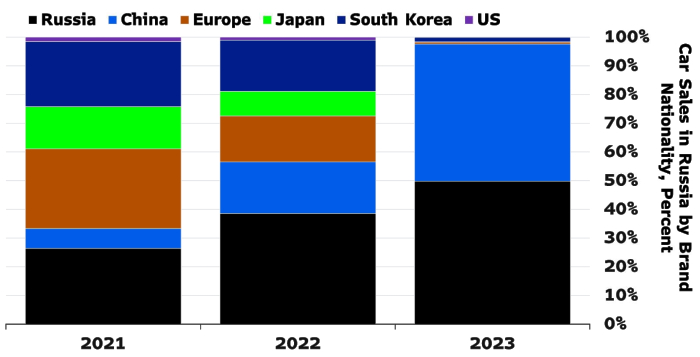

В России продаются в основном китайские иномарки

Источник: Ассоциация европейского бизнеса, Bloomberg Economics

Отчасти российские потребители отреагировали на это тем, что стали покупать меньше новых автомобилей: количество покупок сократилось с 1,7 млн в 2021 году до примерно 937 000 в 2023 году. Но они также скорректировались, переключившись почти исключительно на отечественные и китайские бренды. До 2022 года на европейские, японские, южнокорейские и американские автомобильные бренды приходилось 67% продаж в 2021 году, но к 2023 году их совокупная доля практически сошла на нет. Доля китайских брендов выросла с 7% в 2021 году до 48% в 2023 году.

Импорт, вероятно, станет лишь первым этапом доминирования Китая на российском рынке с ДВС. Китайские автомобильные бренды, такие как Chery и Haval, создают местные заводы для сборки, а другие, такие как Changan, продаются в России под «локализованными» брендами.

Санкции и меры контроля за экспортом, введенные западными правительствами в отношении России, в определенной степени возымели действие — об этом свидетельствует ущерб, нанесенный отечественному автомобильному сектору России. Но санкции также имеют непредвиденные последствия, и страна, против которой они введены, может адаптироваться к ним неожиданным образом. В данном случае они помогли углубить китайско-российские связи и повысили глобальную конкурентоспособность Китая на автомобильном рынке.

Подготовлено ProFinance.Ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

ЕС готовит запрет на поставки в Россию западных автомобилей класса люкс через Беларусь

США резко повышают тарифы на импорт китайских электромобилей и полупроводников