Удлинение действия текущего уровня ключевой ставки Банка России видится предпочтительнее ее роста, считают главный экономист "БКС Мир инвестиций" Илья Федоров и старший аналитик инвесткомпании Дмитрий Казаков.

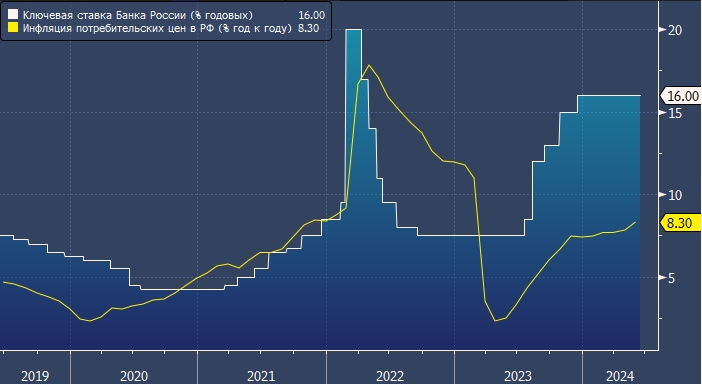

Ключевая ставка в 16% обеспечивает достаточную жесткость монетарной политики, особенно при сокращении льготных ипотечных программ, считают эксперты.

"Инфляционный импульс расходов бюджета в следующем году ожидается околонулевым, так как расходы будут финансироваться за счет налоговых поступлений. Ключевая ставка останется высокой даже в случае достижения цели по инфляции. Это позволит удержать депозиты в системе и не допустить разгона спроса при сохранении высокого темпа роста зарплат", - пишут они.

Ощутимого замедления кредитования экономисты ожидают уже к осени. Сберегательная активность населения по-прежнему сильная, указывают они. "Проблемы дефицита рабочей силы не решатся в среднесрочной перспективе. Заработные платы будут расти быстрее производительности труда. Ожидаем увеличения номинальных заработных плат близко к темпам прошлого года", - отмечают специалисты.

Прогноз экспертов БКС по росту ВВП РФ на 2024 год повышен с 2% до 2,4%. "Спрос по-прежнему сильный, в том числе благодаря кредитованию. Дальнейшие перспективы роста экономики будут зависеть от возможностей наращивания инвестиций и увеличения производительности труда", - говорится в их обзоре.

Экономисты инвесткомпании полагают, что ЦБ может плавно переходить к снижению ставки уже на рубеже 2024-2025 годов: к концу второго квартала 2025 года ставку снизят на 3 процентных пункта, до 13%. Разворот же высокой ставки служит основным драйвером рынка акций, считают они.

При этом они изучили случаи снижения ключевой ставки с двузначных уровней за последние 10 лет среди 30 крупнейших мировых экономик по паритету покупательской способности и в качестве аналогов по этим критериям отобрали Бразилию, Египет и Пакистан. За основу был взят период 12 месяцев до снижения ставки и 12 месяцев после. "Рынки акций росли как за полгода до начала снижения ставок (в среднем на 14%), так и в первые 6 месяцев самого монетарного смягчения (еще на 9%). В среднем ставку снижали на 4 процентных пункта за первые 6 месяцев монетарного смягчения. На наш взгляд, большую часть роста обеспечил переход капитала из долговых инструментов в акции", - пишут эксперты.

На основании зарубежного опыта, общий рост рынка акций РФ на снижении ставки может составить 21-22%, свидетельствуют их расчеты.

"Бразилия - крупнейшая экономика в своем регионе, как и Россия, а индексы МосБиржи и IBOVESPA показывают значительную корреляцию (порядка 90% за 10 лет). Чтобы сдержать рост инфляции, ЦБ Бразилии в середине 2015 года поднял ставку до 14,25% и удерживал ее 15 месяцев - до октября 2016 года. Добившись устойчивого снижения инфляции, регулятор за 12 месяцев (до октября 2017 года) снизил ставку до 7,5%. За последние 6 месяцев жесткой монетарной политики бразильский индекс IBOV вырос на 21%, в последующие 12 месяцев смягчения - еще на 20%. Мы ожидаем роста индексов акций в РФ после первого снижения ключевой ставки по аналогии с Бразилией с учетом схожести экономик и динамики индексов", - говорится в обзоре БКС.

Подготовлено ProFinance.Ru по материалам Интерфакса

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Министр экономики пообещал снижение курса рубля в третьем квартале

Реакция курса рубля на решение Банка России по ставке

Набиуллина: Банк России может «существенно» повысить ключевую ставку в июле