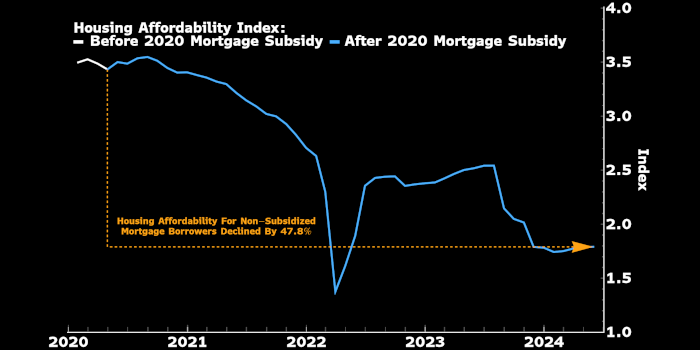

Индекс доступности жилья в РФ. Белая линия — до начала программы субсидирования, голубая — после. Источник: Bloomberg

Крупнейшая в России программа субсидированной ипотеки будет свернута 1 июля, и это решение уже давно назрело. Программа, разработанная во время пандемии для краткосрочного облегчения ситуации в строительном секторе России, предлагала покупателям жилья на первичном рынке субсидированные государством ставки по ипотечным кредитам с минимальными ограничениями.

На практике же программа оказалась благом для застройщиков, привела к перерасходу средств для государства и в конечном итоге резко снизила доступность жилья для покупателей, не имеющих права на получение субсидированных кредитов. Отмена программы приведет к тому, что большинство потенциальных покупателей столкнутся с ипотечными ставками выше 18% (почти исторический максимум), а кредитование и активность в строительном секторе могут резко снизиться.

До пандемии влияние государства на ипотечный рынок России было минимальным: в начале 2020 года субсидированные ипотечные кредиты составляли всего 10% от общего объема выданных кредитов. Программа, запущенная в период пандемии, изменила ситуацию: к концу 2023 года почти 60% новых ипотечных кредитов были субсидированы.

Это объясняется тем, что программа субсидирования охватывает большую часть первичного рынка жилья, в отличие от доковидных субсидий, которые, как правило, были направлены на относительно узкие группы домохозяйств: жителей конкретных регионов, представителей определенных профессий или семей с маленькими детьми.

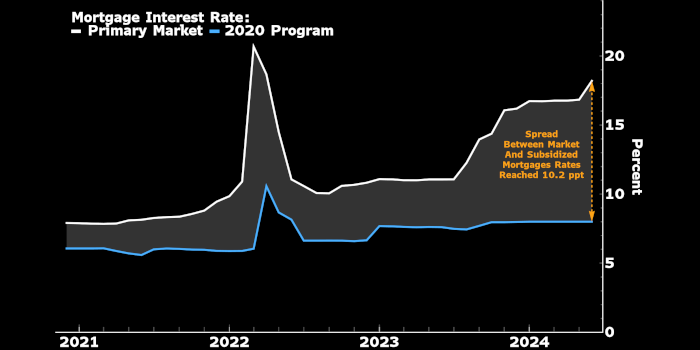

Перерасход государственных средств был вызван увеличением разрыва между рыночными ставками по ипотечным кредитам и субсидируемыми ставками. Если в начале 2020 года разрыв составлял около 2 процентных пунктов, то к маю 2024 года он увеличился до 10 п.п. У заемщиков был сильный стимул брать субсидированные кредиты под 8% годовых, когда для государства они стоили 15,5–16,5%.

Ставки по ипотечным кредитам в РФ: белым — рыночная, голубым — субсидированная. Источник: Bloomberg

Во время пандемии заемщикам, не получающим субсидии, все еще удавалось брать более дешевые кредиты, но в последние месяцы доступность жилья для них резко снизилась. Используя подход, разработанный в МВФ, Bloomberg Economics подсчитал, что к маю 2024 года доступность жилья для заемщиков, не попадающих под программу субсидирования, снизилась примерно на 48% с апреля 2020 года, когда было объявлено о субсидировании. Когда программа будет свернута на следующей неделе, большинство заемщиков столкнутся с проблемой доступности жилья.

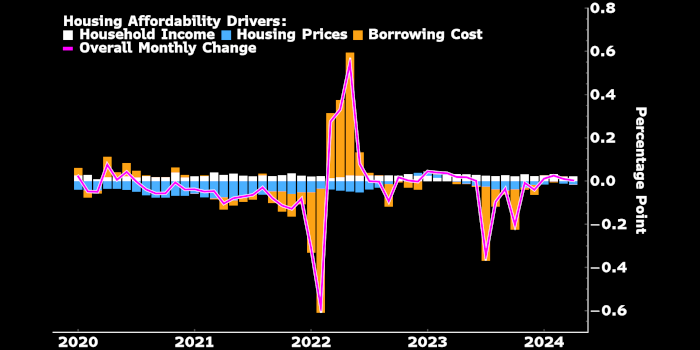

Вклад различных факторов в доступность жилья в РФ: белым — доходы домохозяйств, голубым — цены на жилье, оранжевым — стоимость кредита, фиолетовым — изменение индекса. Источник: Bloomberg

На некоторое время государственные субсидии изолировали рынок жилья от последствий ужесточения денежно-кредитной политики. В то время как Банк России повысил ключевую ставку с 7,5% по состоянию на середину 2022 года до 16% к концу 2023 года, заемщики, получившие право на субсидии (это около 60% всех новых кредитов) по-прежнему могли брать кредиты под 8%.

Данный фактор подорвал трансмиссионный механизм денежно-кредитной политики. Теперь предстоящая отмена субсидий может подтолкнуть российские банки к «кредитному обрыву» — снижению темпов роста кредитования, что лишит экономику страны ключевого фактора роста.

Подготовлено ProFinance.ru по материалам экономиста Bloomberg Economics Александра Исакова

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Банк России обнаружил новые мутные схемы, связанные с ипотекой

Цены на жилье в РФ резко выросли из-за снижения ставок по ипотеке

На рынке жилья России может надуться пузырь

Россия вошла в десятку стран с самым быстрым ростом цен на жилье

Перегретая экономика России возвращает «на стол» повышение процентной ставки