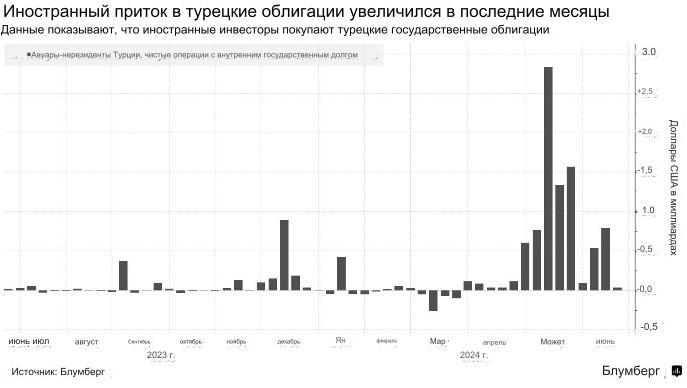

По данным центрального банка, за последние три месяца государственный долг, деноминированный в лирах, привлек чистые $8,3 млрд зарубежных покупок. Хотя часть этого можно объяснить возрождением иностранного интереса к Турции после смены монетарной политики в прошлом году, трейдеры рынка облигаций говорят, что значительная часть видимых притоков на самом деле исходит от турецких банков.

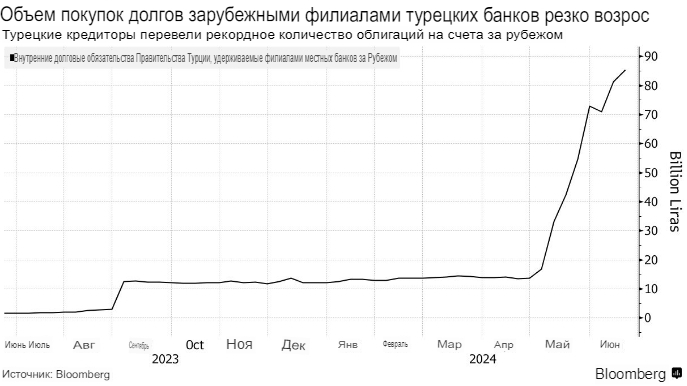

Это связано с тем, что банки продавали или ссужали облигации иностранным партнерам, а затем выкупали их обратно через форвардные сделки, согласно трейдерам, которые говорили с Bloomberg на условиях анонимности. Такие транзакции помогают кредиторам получать доступ к ликвидности в лире по более низким ставкам, чем дома.

«Интерес к турецким облигациям и валютным продуктам действительно вырос, но фактический приток средств в государственный долг в местной валюте не так велик, как кажется», — сказал Онур Ильген, глава казначейства MUFG Bank Turkey AS в Стамбуле. «Это потому, что большая часть притока средств приходится на очень краткосрочные продукты на фоне посреднических сделок иностранных филиалов турецких банков».

Подпиткой торговли является странность турецкого рынка, вызванная возросшими запасами турецких лир у иностранных инвесторов и турецкими ограничениями на валютные свопы. Сочетание этих двух факторов сделало временами более выгодным занимать лиры за рубежом, чем занимать их внутри Турции, при этом оффшорные ставки овернайт упали до 20 процентных пунктов ниже внутренней доходности, превышающей 50%.

Расхождение в ценах

Разница в ставках дает турецким банкам стимул использовать свои зарубежные филиалы для заимствования лир, а затем вкладывать их в государственные облигации. Затем кредиторы могут продать эти облигации иностранным учреждениям или ссудить их. Такие транзакции регистрируются центральным банком как притоки капитала извне. Неясно, какая часть из $8,3 млрд притоков приходится на такие сделки, и центральный банк отказался их комментировать.

По словам Туфана Комерта, стратега по развивающимся рынкам в BBVA в Лондоне, покупки долговых обязательств зарубежными филиалами турецких кредиторов увеличили показатели притока иностранного капитала для лировых облигаций, но «это не полностью зарубежные инвестиции».

Между тем иностранные инвесторы по-прежнему проявляют осторожность в отношении дюрации турецких облигаций, при этом многие позиции сейчас сосредоточены на валюте, либо через форвардные контракты и кэрри-трейд, либо на краткосрочном долге. Стратеги Bank of America подсчитали, что позиция по форвардам сейчас может превышать $20 млрд.

В то время как некоторые крупные иностранные компании, включая Amundi SA , Fidelity Investments и Abrdn Plc , в последние месяцы стали более конструктивно относиться к турецкому долгу в местной валюте, другие говорят, что ждут существенного замедления инфляции или роста доходности облигаций до более привлекательных уровней, прежде чем покупать их.

Зарубежные инвесторы «как правило, выбирают облигации с самой высокой доходностью и максимально коротким сроком погашения, поэтому качество притока капитала на данный момент не выглядит очень высоким», — сказал Комерт из BBVA.

Подготовлено ProFinance.ru по материалам Bloomberg

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Процентные ставки в Турции будут снижаться — экономисты

Инфляция в Турции резко замедлилась до 71,6% в июне

За год по апрель цены в Турции выросли почти на 70%

Турция совершила впечатляющий прорыв в качестве экспортера твердой пшеницы