«Германия испытывает трудности. Она была единственной экономикой G7, сократившейся в прошлом году, и в этом году снова станет самой медленно растущей экономикой группы».Это вступительные слова блога членов Европейского департамента МВФ, опубликованного 27 марта. По данным МВФ, ее ВВП на душу населения сократился на 1 процент в период с 2019 по 2023 год. Это 34-й худший результат из 41 экономики с высоким уровнем дохода. Из стран G7 хуже дела обстоят только у Канады. Даже Великобритания с падением на 0,2 процента и Франция с небольшим ростом на 0,4 процента показали лучшие результаты. Рост в США на 6 процентов оказался в другой лиге.

Если Германия в последнее время была больным человеком, то это временное или хроническое состояние? Есть веские причины утверждать, что это в основном первое. Как отмечается в блоге, условия торговли Германии сильно ухудшились после того, как она рассорилась с Россией, когда взлетели цены на природный газ. Но условия торговли вернулись к уровню 2018 года, поскольку цена на природный газ снова упала. Сопутствующий скачок инфляции обратился вспять, и монетарная политика ЕЦБ начала смягчаться. Наконец, постпандемическое перераспределение глобального спроса с промышленных товаров на услуги также было неблагоприятным для экономики Германии. Но и эта тенденция должна измениться.

МВФ добавляет, что опасения по поводу долгосрочного будущего немецкой промышленности преувеличены. Да, энергоемкие отрасли сократились, но на них приходится всего 4 процента экономики. Производство автомобилей, напротив, выросло на 11 процентов в 2023 году, а экспорт электромобилей увеличится на 60 процентов. Кроме того, добавляется, что «добавленная стоимость в обрабатывающей промышленности оставалась стабильной даже на фоне падения промышленного производства».

Согласно июльским консенсус-прогнозам, рост экономики Германии в 2024 году составит всего 0,2 процента. Но в следующем году он достигнет 1,1 процента. Однако если это и будет новой нормой, то довольно слабой. Именно эти долгосрочные тенденции, а не недавние потрясения, являются главной проблемой. Немецкая экономика страдает от пяти неблагоприятных тенденций.

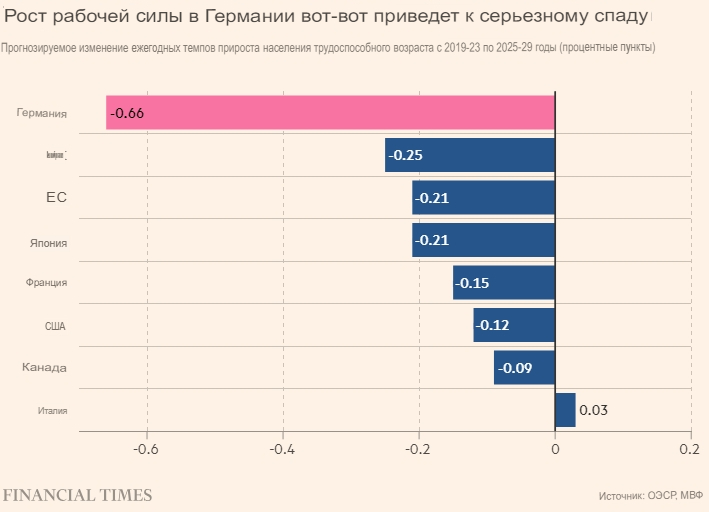

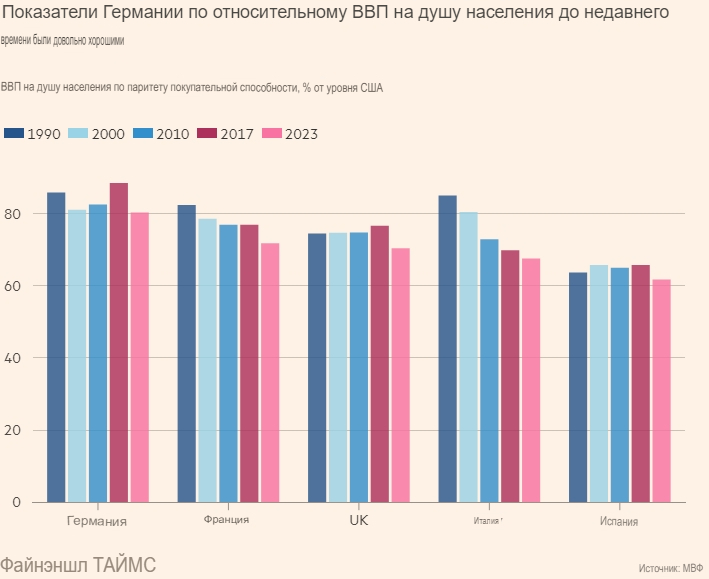

Во-первых, прогнозируется, что рост рабочей силы Германии (люди в возрасте 15-64 лет) в период с 2025 по 2029 год снизится на 0,66 процентного пункта по сравнению с ростом в период с 2019 по 2023 год. Это самое большое подобное падение в G7. Во-вторых, доля валовых государственных инвестиций в ВВП, которая в период с 2018 по 2022 год составляла 2,5 процента, была самой низкой среди стран с высоким уровнем дохода, за исключением Испании. Она была даже ниже довольно низкого показателя Великобритании, составляющего 3 процента. В-третьих, ВВП Германии на душу населения (по паритету покупательной способности) снизился с 89 процентов от уровня США в 2017 году до 80 процентов в 2023 году. Это самое большое относительное снижение среди всех членов G7 за указанный период. В-четвертых, Германия продолжает играть незначительную роль в цифровой экономике. Поскольку она является крупнейшей экономикой Европы, это имеет значение и для ЕС в целом. Наконец, мир вступает в эпоху фрагментации. Это будет особенно заметно для Германии, экономика которой относительно зависима от торговли.

Это существенные препятствия, все из которых необходимо учитывать и решать. Но ни одно из них нельзя назвать особенно неожиданным. Открытость для иммиграции, сокращение бюрократической волокиты и создание единого европейского рынка с динамичным и интегрированным союзом рынков капитала — все это части ответа.

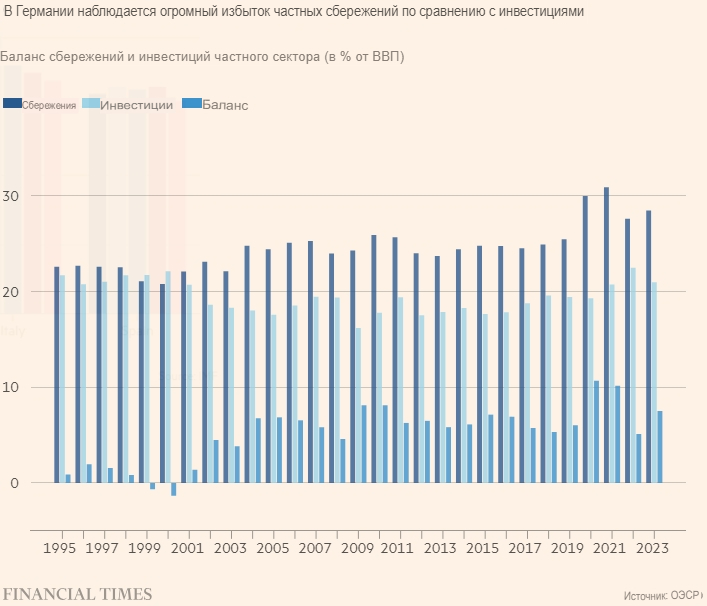

Однако есть еще одна особенность, которая почти никогда не рассматривается как проблема в «респектабельных кругах» Германии или где-либо еще: огромный структурный профицит сбережений, который, конечно же, финансирует огромный профицит счета текущих операций. Многие немецкие экономисты считают это доказательством международной конкурентоспособности Германии и настаивают на том, что все остальные, особенно в еврозоне, должны следовать ее примеру. Это полная чушь.

Первая причина заключается в том, что все остальные не могут последовать ее примеру. В глобальном масштабе сбережения и инвестиции должны совпадать. Поэтому, если одна экономика сберегает гораздо больше, чем инвестирует, другие должны поступать наоборот. Это проявится в накоплении финансовых требований к странам с дефицитом, преимущественно в виде долга.

Немецкая враждебность к долгам - это глупость или, что еще хуже, лицемерие. Ее профицит должен быть уравновешен дефицитом и долгами других стран. Более того, призывы к членам еврозоны сократить свой бюджетный дефицит сработают только в том случае, если счет текущих операций еврозоны станет еще более профицитным или частный сектор других членов еврозоны (например, Франции) будет вынужден стать дефицитным. Опасность заключается в том, что такие корректировки будут рассматриваться как рецессии «нищих соседей», вызванные Германией. Это произошло с еврозоной с почти смертельной жестокостью в 2010-х годах. Это не должно повториться, особенно учитывая сегодняшнюю лихорадочную политику.

Вторая причина заключается в том, что существует простое внутреннее решение. Германия должна использовать больше своих избыточных сбережений у себя дома. Очевидный способ сделать это - повысить сверхнизкий уровень государственных инвестиций, позволив немецкому правительству, одному из самых кредитоспособных в мире, брать займы у людей, которые доверяют ему больше всего, а именно у немецкого населения, чтобы больше инвестировать у себя дома.

В прекрасной главе «Государственные инвестиции в Германии» в недавно вышедшей книге о европейских государственных инвестициях отмечается, что чистые государственные инвестиции были близки к нулю с начала этого века. Таким образом, отношение государственного капитала к ВВП постоянно падает. Для страны с таким огромным избытком сбережений в частном секторе не имеет смысла не использовать их дома. Такое использование привело бы к росту как спроса, так и предложения, в чем нуждаются как Германия, так и еврозона.

Краткосрочные проблемы Германии пройдут, но ее долгосрочные проблемы более сложны. Однако самой ненужной проблемой является нежелание инвестировать в необходимую государственную инфраструктуру у себя дома. Настало время отменить "долговой тормоз" в конституции Германии, который препятствует этим инвестициям.

Мартин Вольф

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Экономический кризис загоняет жителей Германии все глубже в долги