По словам трейдеров и аналитиков S&P Global Commodity Insights, мировой рынок СПГ готовится к потенциально сильной зиме в этом году и в начале 2025 года, поскольку оптимистичные сигналы с рынка морских грузоперевозок и уязвимость к шокам со стороны предложения усиливают настроения.

Цены на СПГ снизились с момента рекордно высокого уровня, зафиксированного после начала российско-украинского конфликта, поскольку быстрое развитие инфраструктуры СПГ в Европе и увеличение поставок на мировом рынке СПГ помогли снизить волатильность рынка.

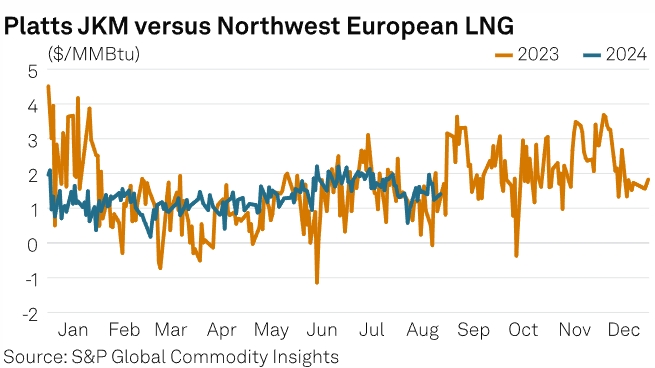

Спред между бенчмарком JKM (СПГ в Азии) и СПГ в Северо-Западной Европе: 2023 г. — более волатильная оранжевая линия, 2024 г. — менее волатильная бирюзовая линия.

Ожидается, что ряд оптимистичных сигналов на мировом рынке морских перевозок будут удерживать цены на относительно высоком уровне в ближайшей перспективе вплоть до зимы, несмотря на базовые медвежьи фундаментальные факторы, поскольку трейдеры в настоящее время видят, что динамику цен в большей степени определяют настроения, чем фундаментальные факторы.

«На мой взгляд, текущий баланс на рынке очень хрупок, и он останется таким и зимой. Азиатские покупатели даже не начали пополнять свои запасы — температура все еще высокая, Египет забрал значительную часть поставок из Европы, Южная Америка может забрать дополнительные партии в четвертом и первом кварталах», — сказала Алия Байрамович, старший аналитик по европейскому и российскому СПГ в Commodity Insights. «Хотя дела обстоят не так плохо, как раньше — у нас полные хранилища, французская атомная энергетика вернулась, спрос на газ в электрогенерации очень низок — Европа все равно будет жить на молитвах, несмотря на это — одно серьезное похолодание может действительно повлиять на ситуацию».

Бычий рынок СПГ

Вероятное истечение срока действия соглашения между Россией и Украиной добавило оптимизма на мировом рынке. Хотя вероятное истечение срока уже учтено в цене, трейдеры заявили, что поставки газа могут быть прекращены до конца года.

Потоки российского газа через Украину в 2024 году остаются стабильными и составляют около 42 млн куб. м в сутки. Европа будет искать СПГ для восполнения этих потерянных объемов, что усилит глобальную конкуренцию за морские поставки в зимний период.

Это становится очевидным дальше по кривой. Срок действия российско-украинского соглашения, скорее всего, истекает в январе 2025 года.

Самый большой спред между Европой и Азией по всей форвардной кривой Platts Northwest European, которая оценивается на 11 месяцев вперед, наблюдается у дериватива с датой исполнения январь 2025 года.

Platts оценил разницу между JKM и NWE в 1,674 долл. США/MMBtu, что является самой высокой премией для JKM по сравнению с NWE на протяжении всей форвардной кривой.

Аналитики предполагают, что азиатские покупатели «не хотят оказаться в затруднительном положении» в начале 2025 года и заняли более длинную позицию, чтобы конкурировать с Европой за поставки СПГ.

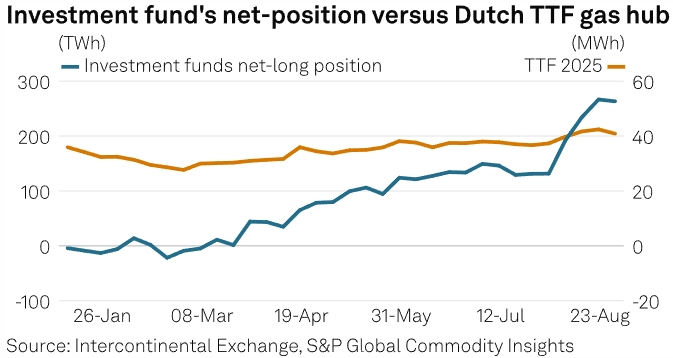

Дальнейшие улучшения перспектив на следующий год подтверждаются чистой длинной позицией хедж-фонда на европейских рынках природного газа и СПГ.

Согласно последнему отчету Intercontinental Exchange о торговых обязательствах, чистая длинная позиция хедж-фонда снизилась примерно на 1% за неделю по сравнению с многолетним максимумом, однако их общие позиции по-прежнему составляют 22% от общих европейских позиций по фьючерсам на природный газ.

Желтая линия — цена газа на хабе TTF. Бирюзовая линия — сальдированная длинная позиция по фьючерсам на газ со стороны хедж-фондам.

Их растущее присутствие на европейских фьючерсных рынках в сочетании с ожидаемым напряжением из-за истечения срока действия российско-украинского соглашения и задержкой начала поставок СПГ держат рынок в напряжении.

Трейдеры связывают оптимистичные прогнозы на первую половину 2025 года с продолжающимися задержками в строительстве новых мощностей по сжижению газа, которые удовлетворяют прогнозируемый рост мирового спроса на СПГ.

Несколько участников рынка отметили, что некоторые производители и конечные потребители могут обсуждать возможность переноса поставок на зимний сезон 2024 года и на весь 2025 год по срочным контрактам.

Цены на JKM могут войти в фазу бэквордации с 2025 по 2026 год, поскольку во второй половине 2025 года появятся новые поставки.

«Поэтому продавцам может быть выгодно заключать срочные контракты на более ранние периоды поставок в 2024 и 2025 годах, особенно те, ято связаны с ценообразованием на нефть марки Brent», — заявил азиатский импортер.

С другой стороны, покупатели могут выиграть от закупки большего количества партий на четвертый квартал 2024 года и первый квартал 2025 года, поскольку, по словам источников, спотовые партии могут быть дороже срочных в зимний период из-за потенциально ограниченного предложения.

«Китайские покупатели, возможно, не ведут активных переговоров по этим соглашениям, но несколько покупателей проявили к ним интерес», — сообщил источник, работающий в китайской компании.

Между тем другие торговые источники указали, что южнокорейские покупатели могут заняться опережающими поставками грузов на зимний сезон и первую половину 2025 года.

«В настоящее время индийцы этим не занимаются, но это будет иметь все больше смысла, если разрыв между ценами по срочному контракту и спотовыми ценами останется большим, особенно с учетом того, что спотовые цены снизятся в 2025 году», — сказал индийский источник, добавив, что в зависимости от разницы цен в форвардных кривых на 2024 и 2025 годы могут применяться некоторые сборы для ускорения поставок грузов.

Шоки со стороны предложения

Поддержку «медведям» по сравнению с «быками» на европейском газовом рынке оказали высокие уровни запасов и хороший доступ к относительно дешевым объемам трубопроводного транспорта по сравнению с СПГ.

По данным Aggregated Gas Storage Inventory, по состоянию на 28 августа европейские газовые запасы были заполнены на 91,98%. ЕС достиг своей цели по хранению газа в 90% 19 августа, примерно на 11 недель раньше установленного ЕС крайнего срока 1 ноября.

В то же время промышленный спрос, а также спрос со стороны жилого и коммерческого секторов по всей Европе остаются низкими, что еще больше ограничивает покупательский интерес.

Несмотря на общие медвежьи настроения на европейских рынках газа и СПГ, мировой рынок СПГ по-прежнему подвержен опасениям относительно предложения, поскольку трейдеры считают мировой рынок грузовых перевозок уязвимым к любым потрясениям.

«Все сбалансировано, но этот баланс шаткий — Алжир не кажется сверхнадежным, а Норвегия всегда немного меняет свое мнение… Eni перенесла техническое обслуживание трубопровода Гела с Ливией с сентября на октябрь — это означает, что ситуация может быть сложнее, чем кажется — очевидно, что на данный момент имеет значение лишь несколько миллионов кубометров в сутки из Ливии», — сказал Байрамович из Commodity Insights.

Европейские цены выросли в начале этой недели, «после того, как Россия осуществила атаки на украинскую энергетическую инфраструктуру, включая газокомпрессорные станции», — заявили Уоррен Паттерсон, глава отдела стратегии по сырьевым товарам, и Эва Манти, стратег по сырьевым товарам в ING. «Похоже, что атаки не повлияли на потоки в Европу».

Учитывая техническое обслуживание трубопроводов в Европе, рынок прогнозирует дальнейшую волатильность, если в этом году Европа столкнется с холодной зимой.

«У нас было две мягкие зимы, в этом году, скорее всего, будет холодная зима», — сказал другой трейдер.

«Кроме того, поставки норвежского газа в Европу начали снижаться по мере начала плановых работ по техническому обслуживанию. Рынок будет внимательно следить за ходом этих работ по техническому обслуживанию и будет чувствителен к любым перерасходам», — добавили Паттерсон и Манти.

«Ходят слухи, что на норвежских газовых месторождениях запланированы масштабные работы по техническому обслуживанию, что может напрячь рынок, особенно если зима начнется с более холодной, чем ожидалось, погоды, что еще больше ослабит стабильность рынка», — сообщил азиатский источник.

Подготовлено Profinance.ru по материалам S&P Global.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Танкер Asya Energy везет груз из подсанкционного терминала Арктик СПГ 2