На Манхэттене Goldman Sachs и Jane Street разделяют одна улица, столетие и 160-процентный разрыв в средней заработной плате.

Когда-то Goldman и конкурирующие с ним инвестиционные банки были титанами трейдинга. Теперь, по подсчетам FT, именно на Jane Street в прошлом году на одного сотрудника приходилось в среднем более 900 000 долларов, а на Goldman - 340 000 долларов.

На рубеже тысячелетий шумные торговые ямы в Чикаго, Нью-Йорке и Лондоне начали терять влияние © Henny Ray Abrams/AFP/Getty

Эта компания, основанная на рубеже тысячелетий, входит в горстку очень секретных трейдинговых фирм, среди которых также Citadel Securities, Susquehanna International Group, XTX Markets и DRW, которые воспользовались электронизацией финансовых рынков, чтобы отвоевать долю рынка у менее проворных и более жестко регулируемых банковских лидеров, и в процессе изменили торговый ландшафт Уолл-стрит.

«Банки просто не понимали, как электронные рынки и эффективность этих фирм в конечном итоге сделают их доминирующей силой в торговле», - говорит Роб Кример, президент чикагской компании Geneva Trading.

«Банки зарабатывали большие деньги, котируя сделки по телефону, и не заботились о приоритетности такого низкодоходного бизнеса, как электронный маркет-мейкинг - он вряд ли окупил бы новую штаб-квартиру на Манхэттене».

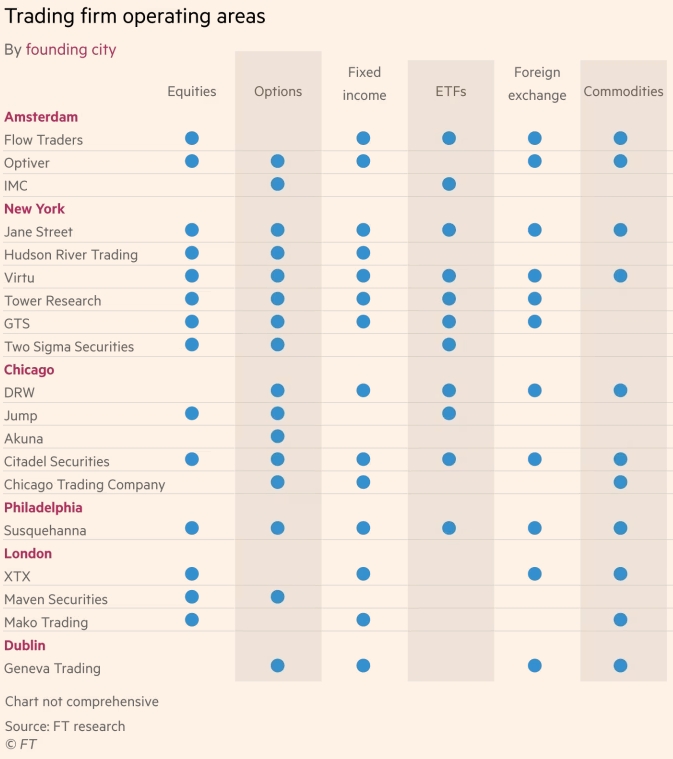

Территории деятельности торговой фирмы. Источник: исследование FT

Независимые торговые фирмы уже давно являются крупнейшими игроками на фондовом рынке США, используя алгоритмы для подбора покупателей и продавцов акций и опционов с умопомрачительной скоростью.

Но теперь они становятся основными действующими лицами практически на всех рынках и регионах мира, даже на тех, которые долгое время считались не подверженными давлению высокоскоростной электронной торговли, например, на рынке ценных бумаг с фиксированным доходом.

Данные о доле торговли в разных сегментах рынка противоречивы. Имеющиеся цифры указывают на значительный рост.

Citadel Securities ежедневно обрабатывает сделки на сумму 455 млрд долларов, что составляет почти четверть всех торгов акциями в США.

По данным Jane Street, на ее долю приходится более 2 процентов всех торгов в более чем 20 странах. В прошлом году компания наторговала биржевыми фондами и опционами на сумму $6,3 трлн с условной стоимостью $32 трлн.

По словам осведомленных источников, выручка от торговли в первом полугодии составила $8,4 млрд у Jane Street и чуть менее $5 млрд у Citadel Securities, что примерно на 80 % больше, чем годом ранее.

Лучшее, что удалось достичь торговым подразделениям пяти крупнейших инвестиционных банков, - 11 процентов у Goldman.

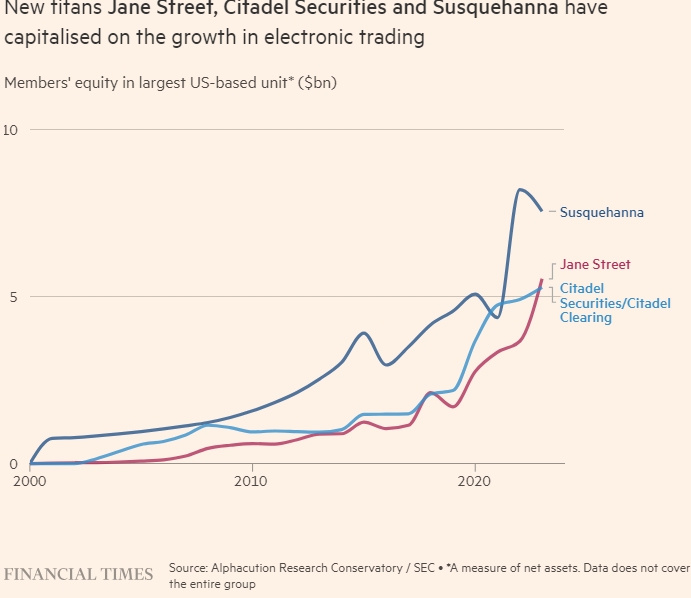

Между тем, по данным Alphacution Research, чистая стоимость активов торговых фирм — так называемый акционерный капитал участников — резко возросла: с 2008 года она выросла в 12 раз у Citadel Securities и в шесть раз у Susquehanna.

Торговые компании утверждают, что их технологические инновации сделали торговлю дешевле, справедливее и прозрачнее.

«Наша приверженность инновациям и постоянное взаимодействие с регулирующими органами с целью повышения эффективности рынков позволили его участникам по всему миру сэкономить бесчисленные десятки миллиардов долларов», — сказал Стивен Бергер, глобальный руководитель отдела регуляторной политики Citadel Securities.

Jane Street отказалась от комментариев для этой статьи.

Однако рост числа торговых компаний, оснащенных более совершенными технологиями, чем традиционные инвестиционные банки, создает новые и сложные проблемы регулирования.

«Это невероятно непрозрачный, разросшийся сектор финансовой индустрии», - говорит Деннис Келлехер, глава группы по защите интересов финансовых реформ Better Markets.

«Если бы мы лучше понимали, что делает Citadel или другие крупные трейдинговые фирмы.. можно было бы вести обоснованную дискуссию о том, каким должно быть регулирование, соответствующее этим рискам. Но мы просто не знаем».

Инвестиционные банки уже давно находятся в невыгодном положении в гонке вооружений трейдинговых технологий.

Многие из новых фирм были основаны на рубеже тысячелетий, когда шумные торговые площадки Чикаго, Нью-Йорка и Лондона начали терять свое влияние, а компьютерная торговля стала набирать обороты.

«Мне нравилось мое место в «яме», вся эта обстановка и гарнитура.. но знаете, [я думал], что на самом деле это могло бы быть гораздо эффективнее», — сказал Дон Уилсон, основатель DRW.

Новые титаны Jane Street, Citadel Securities и Susquehanna извлекли выгоду из роста электронной торговли. Капитал участников в крупнейшем подразделении в США* (млрд долл. США) Источник: Alphacution Research Conservatory / SEC. "Мера чистых активов. Данные не охватывают всю группу»

Финансовые рынки получили большой толчок к электронизации благодаря принятому в 2007 году правилу, известному как Regulation National Market System, или Reg NMS, призванному уравнять условия торговли акциями и требующему, чтобы сделки направлялись на ту биржу, которая предложит лучшую цену.

Это способствовало появлению первых представителей современного рынка — высокочастотных трейдеров, которые могли зарабатывать мизерную прибыль на огромном количестве транзакций в бизнесе, увековеченном в бестселлере Майкла Льюиса «Flash Boys» .

Ситуация снова изменилась, когда в 2010 году регулирующие органы жестко ограничили торговлю ценными бумагами банков (заключение ставок на собственные деньги) в соответствии с правилом Волкера Додда-Франка.

Хотя банки по-прежнему могли быть маркет-мейкерами, соображения соответствия и требования к капиталу означали, что они больше не могли торговать так свободно. Вместо этого банки стали фокусироваться на меньшем количестве крупных сделок для крупных клиентов, таких как первичное размещение акций или выпуск долговых обязательств.

«До принятия закона Додда-Франка у нас было преимущество: мы могли принимать на себя риски и быть поставщиком ликвидности», - сказал Гэри Кон, президент Goldman с 2006 года до прихода в администрацию Трампа в 2017 году.

«Мы могли предоставлять ликвидность и удерживать ее. После вступления в силу закона Додда-Франка мы утратили эту фунцию».

Некоторые торговые фирмы поняли, что могут обойти банки.

«Тот факт, что регуляторы не хотели, чтобы большая часть рисков приходилась на [более высоко] регулируемые организации, очевидно, открывал большие возможности», - говорит Уилсон.

Опираясь на легионы докторов наук и инженеров, разрабатывающих сложные торговые алгоритмы, фирмы изменили некогда грубую культуру трейдинга. Сотрудники получают хорошее вознаграждение.

В то время как регулятивные требования давили на банки, фирмы, занимающиеся собственным трейдингом, вкладывали огромные суммы в технологии, чтобы опережать друг друга и сокращать время исполнения сделок на микросекунды.

«Сколько нам придется вложить, чтобы повторить их систему, прежде чем мы выйдем на безубыточность?» - сказал один из руководителей торговых компаний в крупном американском банке. «Это может занять от трех до пяти лет инвестиций в условиях, которые все еще развиваются».

Инсайдеры отрасли говорят, что банки также легкомысленно относились к небанковским конкурентам и спокойно уступали им место, не видя особой ценности в низкоприбыльном бизнесе, не требующем особого взаимодействия с клиентами.

«Они застряли в прошлом и думали, что их старая модель будет жить вечно», - говорит один из бывших сотрудников Citadel Securities.

Сегодня банки и небанковские торговые фирмы работают в сложной экосистеме, где они одновременно являются клиентами, конкурентами и контрагентами, и эта динамика порой затрудняет понимание того, с кем банкам приходится конкурировать за бизнес.

Поскольку эти парни не вписываются в точное определение традиционных конкурентов, «я думаю, их немного упустили из виду», - сказал один бывший старший трейдер по акциям в крупном американском банке. «За последние 18 месяцев бесспорно стало очевидно, что они грозны и больше конкуренты, чем клиенты».

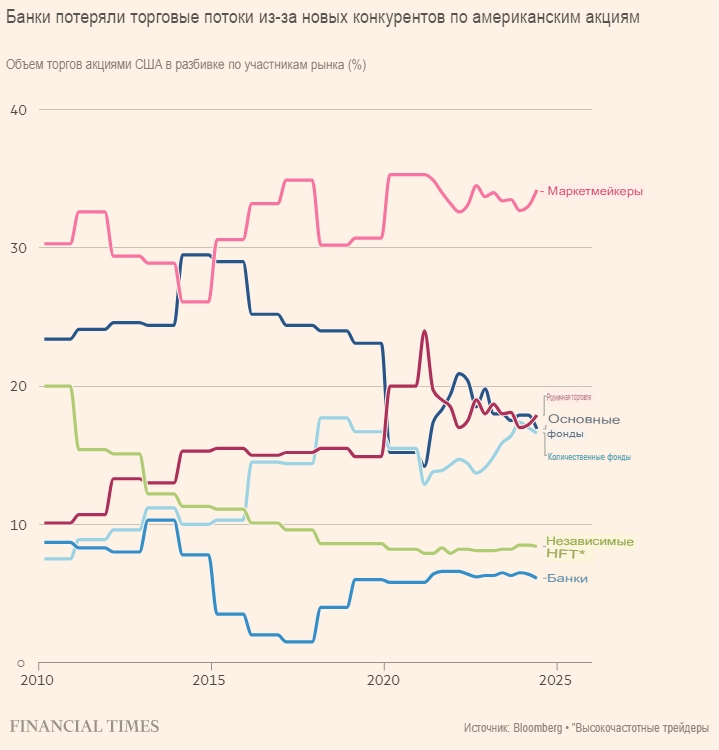

За последние 20 лет небанковские трейдеры захватили подавляющее большинство торговых потоков по акциям США. И у них есть еще большие амбиции.

Они уже осваивают облигации и кредиты - рынки, которые могут быть более непрозрачными и гораздо более широкими, и поэтому медленнее развивают электронную торговлю.

Некоторые части торгового бизнеса банков - например, предоставление услуг по обмену валюты и ликвидности крупным корпоративным клиентам - остаются укоренившимися.

Инвестиционные банки, такие как Goldman, Morgan Stanley и JPMorgan, по-прежнему являются ведущими компаниями для заключения более сложных или экзотических сделок, которые могут понадобиться хедж-фондам, но пока не проводятся в электронном виде.

Но даже в сфере валютных операций, где банкам удается опираться на корпоративных клиентов, которые не столь придирчивы к цене, таятся угрозы со стороны небанковских конкурентов, таких как XTX.

Руководители банков Уолл-стрит утверждают, что их лучшая защита - продолжать предлагать продукты, которых нет у торговых фирм, например, предоставлять финансирование хедж-фондам через прайм-брокерские услуги. Банки также контролируют календарь новых выпусков ценных бумаг через размещение акций и долговые сделки.

Некоторые считают, что новые мастера торговли лучше управляют рынком, чем банки, которые были до них. Поскольку это частные компании, любые потери остро ощущаются основателями и сотрудниками, что приводит к формированию культуры осторожности.

«Определенно наблюдается тенденция, когда небанковским финансовым институтам открывается больше возможностей для торговли, чем это было в прошлом, благодаря нашей способности эффективно управлять рисками», - говорит Мишель Кноерс, главный торговый директор голландской компании IMC.

Но по мере того, как торговые компании становятся крупнее, растет и их значение для остальной финансовой системы.

«Мгновенный крах» 2010 года, когда американские акции мгновенно лишились десятков миллиардов долларов капитализации, предупредил регулирующие органы о рисках, связанных с высокочастотной электронной торговлей.

Два года спустя компания Knight Capital Group по неосторожности купила акции на миллиарды долларов и понесла убытки в размере почти $500 млн в результате эпизода, прозванного впоследствии «кошмаром Knight».

В октябре 2014 года бурное «флэш-ралли» казначейских облигаций США продемонстрировало, как подобные события выходят за пределы фондового рынка.

Хотя призывы к более тщательному изучению деятельности торговых фирм звучат все громче, критики говорят, что для решения этой проблемы сделано относительно мало.

«Регулирующие органы должны обратить внимание на 15 крупнейших игроков по объему торгов, и неважно, банк это или хедж-фонд, или собственная торговая группа, потому что существует неотъемлемый риск, когда кто-то занимает слишком большую долю рынка», - сказал глава собственной торговой фирмы.

«Если они упадут, то могут забрать ликвидность и вызвать стресс на рынке».

По словам Кона, фирмы стали настолько крупными, что только одна группа будет достаточно большой, чтобы спасти их в условиях кризиса.

«Если у одного из этих крупных небанковских маркет-мейкеров возникнут большие финансовые проблемы, единственной организацией, которая сможет их спасти, будет один из крупных банков», - сказал он. «Они теперь настолько велики».

Небанковские трейдеры говорят, что, поскольку они не принимают депозиты, они не получат помощи от государства, и утверждают, что большинство крупнейших инцидентов на рынке за последние несколько лет не имеют к ним никакого отношения.

«Основные торговые фирмы работали в самых разных рыночных условиях без каких-либо происшествий», - говорит Кример из Geneva Trading, который также возглавляет Группу основных трейдеров FIA, представляющую этот сектор.

«Финансовый кризис был вызван высокорегулируемыми банками, а не основными торговыми фирмами».

Для банков, брокеров и других игроков Уолл-стрит нет сомнений в том, что новые торговые гиганты останутся.

«Мы уже перешли Рубикон», - сказал один бывший трейдер одного из глобальных банков. «Вопрос лишь в том, как далеко мы зайдем».

Подготовлено ProFinance.Ru по материалам The Financial Times

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Высокочастотный трейдер Jane Street заработал $4,4 млрд в начале 2024 года

Нефтяные трейдеры ставят на цену в 250 долларов к июню, поскольку риск войны возрастает