Требования иностранных инвесторов к Соединённым Штатам на протяжении многих лет превышали требования американских инвесторов за рубежом. Многие аналитики давно предупреждали, что такой дисбаланс может привести к кризису доверия к доллару.

Кризис пока не наступил, и есть основания полагать, что он никогда не наступит, но США сейчас вступают на неизведанную территорию в отношении своего статуса «чистого должника».

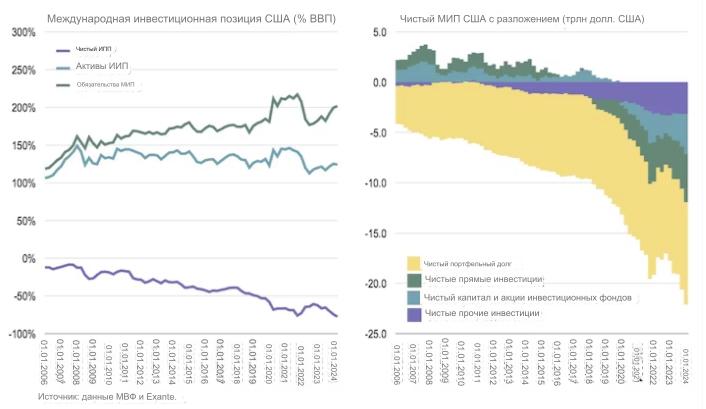

Его отрицательная чистая международная инвестиционная позиция (NIIP) быстро растёт и в настоящее время является самой большой за всю историю как в номинальном выражении, так и в процентах от ВВП.

Это вызывает новые вопросы о том, как долго может сохраняться эта исключительность США.

Единственная игра в городе

NIIP страны представляет собой разницу между стоимостью её иностранных активов, включая акции, облигации, прямые иностранные инвестиции и другие инвестиции, и её эквивалентной внутренней общей стоимостью, удерживаемой иностранцами. Последние являются требованиями иностранных субъектов, поэтому классифицируются как обязательства.

По данным Бюро экономического анализа, NIIP США на конец июня составил отрицательную величину в 22,52 триллиона долларов США, или 77,6% от годового ВВП, увеличившись на 4,27 триллиона долларов США и 11 процентных пунктов по сравнению с прошлым годом.

Ежеквартальный отчёт США «NIIP» — Федеральный резервный банк Сент-Луиса

Однако за последние годы изменился не только объём этих обязательств, но и их состав.

Статус «чистого должника» США всё больше обусловлен обязательствами, основанными на акционерном капитале. Прямые иностранные инвестиции в США, связанные с акционерным капиталом, составили 14,77 триллиона долларов в июне, а требования по активам портфеля акций США составили 16,67 триллиона долларов, оба показателя выросли почти на 2 триллиона долларов с декабря.

Вклад потоков акционерного капитала и изменений в оценке в NIIP после пандемии примерно в два раза превысил динамику, связанную с облигациями.

"Роль Соединенных Штатов как мирового банкира меняется", - сказал Крис Марш, старший советник ExanteData и бывший экономист Международного валютного фонда. - Соединенные Штаты в настоящее время являются мировым лидером в области инноваций, и иностранные инвестиции в США меняют их внешний баланс".

Чистая международная инвестиционная позиция США — Exante Data

Фактически, США теперь являются чистым должником по всем основным показателям своей внешней позиции: акционерный капитал, долг, прямые иностранные и «другие» инвестиции. Звучит тревожно? Не обязательно.

Такая неравномерность в основном свидетельствует об уверенности в относительной силе и привлекательности экономики США и её активов, особенно тех, которые торгуются на Уолл-стрит, по сравнению с мировыми аналогами.

Соответственно, акции США теперь составляют рекордные 72% мировых акций, согласно метрикам рыночной капитализации MSCI. Это выше, чем около 63% до пандемии и на 20 процентных пунктов за чуть более чем десятилетие.

«Американские компании невероятно прибыльны, экономика сильна. Зачем мне куда-то ещё?» — размышляет Ян Лойс, управляющий директор по глобальным исследованиям в JP Morgan. «Цена, которую вы платите за эту силу США, недешева. Но пока нет стимула куда-то двигаться».

Конечно, этот поток только помог ускорить положительные тенденции в росте экономики США, прибылях корпораций и ценах на активы.

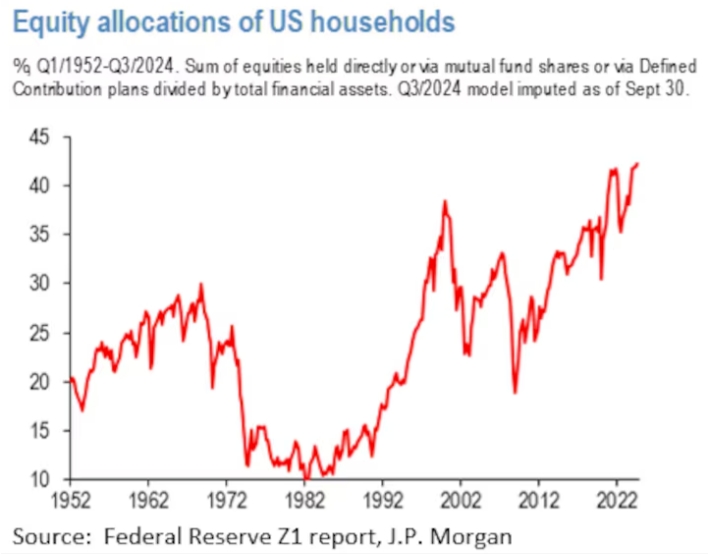

Это, очевидно, стало благом для американских инвесторов. Доля американских домохозяйств в акционерном капитале как доля от общего объёма финансовых активов никогда не была выше и составляла почти 45%, согласно данным JP Morgan.

В этом свете, похоже, мы наблюдаем добродетельный круг. И если именно поэтому внешние активы Америки «ухудшаются», то это может быть не так уж и плохо.

Распределение акций домохозяйств США, %. Q1/1952-Q3/2024. Сумма акций, удерживаемых напрямую или через акции паевых инвестиционных фондов или через планы с установленными взносами, деленная на общие финансовые активы. Модель Q3/2024, вмененная по состоянию на 30 сентября. Источник: отчет Федеральной резервной системы Z1, J.P. Morgan

Перестанет ли играть музыка?

Но сможет ли это продолжаться долго?

Конечно, нет никаких признаков того, что иностранные инвесторы собираются сбрасывать американские акции в ближайшее время. Тем не менее, оценки начинают становиться немного завышенными по историческим меркам, особенно для некоторых технологических компаний с большой капитализацией, которые поддерживали двухлетний бычий рынок.

И неясно, сколько импульса осталось в экономическом буме Америки или сможет ли ИИ обеспечить прибыль, на которую рассчитывают триллионы инвестированных долларов. Кроме того, если популярная торговля подтолкнула американские рынки вверх в последние годы, разумно предположить, что настоящая коррекция — если она продлится — может быть болезненной.

Затем есть долг США, который должен быть либо выплачен, либо продлён. В настоящее время чистые требования иностранных держателей к долгу США приближаются к 11 триллионам долларов.

Большая часть этих требований находится в казначейских облигациях, которые являются самым безопасным, ликвидным и востребованным активом в мире. Однако это не значит, что не о чем беспокоиться.

«Рост стоимости обязательств отражает силу экономики США. Но заимствования создают обязательства, которые в конечном итоге придётся стабилизировать», — говорит Джан Мария Милези Ферретти, старший научный сотрудник Центра Хатчинса по фискальной и денежно-кредитной политике при Институте Брукингса.

Таким образом, хотя эта ситуация может продолжаться ещё некоторое время, если финансовая история чему-то и научила инвесторов, то это тому, что ни одна ситуация не может длиться вечно, особенно если она вызвана большими и растущими дисбалансами.

Подготовлено ProFinance.Ru по материалам Thomson Reuters

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Китай продал рекордную сумму госдолга США с целью ухода от доллара

Победа Трампа будет хорошей новостью для доллара, но это не точно

Выплаты по госдолгу США впервые превысили $1 трлн в год

ФРС добавила $100 млрд к $861 млрд процентов по государственному долгу США за 12 месяцев