Сосуды с редкоземельными минералами, произведенными австралийской компанией Lynas Corp. Фото: REUTERS.

Каждый раз, когда Вашингтон вводит новые ограничения на экспорт современных полупроводниковых микросхем в Китай, Пекин отвечает ужесточением контроля за экспортом критически важных для производителей микросхем материалов.

Третье ужесточение мер в отношении полупроводниковой промышленности Китая вызвало быструю реакцию в виде полного запрета на экспорт китайского галлия и германия в США.

Экспорт сурьмы, используемой в фотоэлектрическом стекле, теперь также запрещен, что выглядит как ответ на пошлины США на китайские солнечные панели.

Это тщательно выверенная эскалация: Китай использует свое господство в производстве критически важных металлов для нанесения сопоставимых ответных ударов на атаки США.

Однако правила взаимодействия должны измениться, поскольку новая администрация Дональда Трампа пригрозила введением всеобъемлющих пошлин на все китайские товары.

Главный вопрос заключается в том, насколько хорошо Соединенные Штаты смогут противостоять потенциальному ответу Китая.

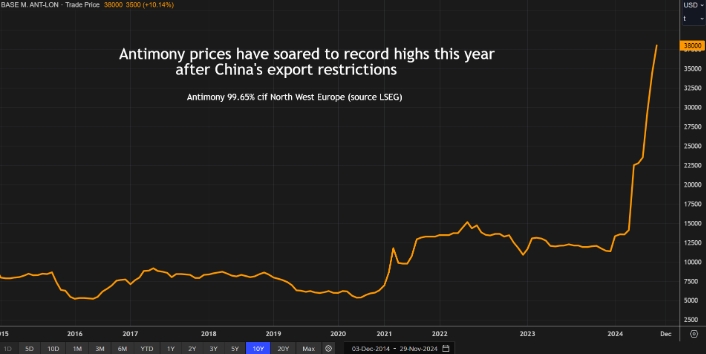

Цены на сурьму в Северо-Западной Европе с поставкой на базисе CIF.

По данным Геологической службы США (USGS), в прошлом году Соединенные Штаты на 100% зависели от импорта галлия, при этом на Китай приходилось 21% импорта металла.

Импортная зависимость США составила 82% для сурьмы и более 50% для германия, при этом на китайскую продукцию приходилось 63% и 26% соответственно от общего объема импорта.

Экспортные поставки китайского галлия и германия в США в этом году иссякли после того, как Пекин ужесточил экспортный контроль в августе 2023 года.

Запрет в декабре является лишь официальным подтверждением того, что Министерство торговли Китая уже прекратило выдавать разрешения на экспорт в США.

Цепочки поставок всех трех металлов были серьезно нарушены, поскольку покупатели пытались найти поставщиков за пределами Китая.

Цена на сурьму взлетела с $13 000 за тонну в начале года до $38 000 после того, как Китай объявил о новых экспортных ограничениях. Цена на германий подскочила с $1 650 до $2 862 за тот же период.

Администрация Байдена вложила миллиарды долларов в восстановление внутренних мощностей по добыче важнейших полезных ископаемых, однако прогресс может быть медленным, особенно когда речь идет о выдаче разрешений на разработку новых месторождений.

Пентагон поддерживает Perpetua Resources, которая планирует вновь открыть сурьмяный рудник Стибнит в Айдахо, но первая добыча ожидается только в 2028 году.

Единственный переработчик в стране, United States Antimony планирует нарастить производство в ответ на текущий ценовой бум, но для этого ей необходимо обеспечить достаточное количество сырья от сторонних поставщиков, не являющихся китайскими.

США не производят первичный галлий с 1987 года.

Рио Тинто считает, что сможет производить металл на своем глиноземном заводе в Сагеней-Лак-Сен-Жан в Канаде. Планирует построить демонстрационный завод при поддержке правительства Квебека.

У Рио Тинто есть успешный послужной список поиска критических минералов в отходах плавильных заводов. Компания уже производит скандий на своих титановых предприятиях в Канаде и теллур на своем медеплавильном заводе в Юте.

Однако вклад Рио Тинто в производство галлия в промышленную базу США будет, по крайней мере частично, зависеть от того, выполнит ли Трамп свою угрозу ввести пошлины против своего канадского соседа.

Серьёзной проблемой для США является степень доминирования Китая в цепочке поставок важнейших полезных ископаемых.

По данным Центра стратегических и международных исследований, Китай является крупнейшим источником поставок 26 из 50 полезных ископаемых, которые в настоящее время классифицируются Геологической службой США как критически важные.

Многие из них включены в тот же список Министерства коммерции, который распространяется на товары двойного назначения (военного и гражданского): галлий, германий и сурьма.

У Китая есть несколько каналов ответной атаки в случае введения дополнительных санкций против его высокотехнологичных отраслей.

Более жесткие ограничения на экспорт графита, объявленные одновременно с запретом на экспорт из США, являются зловещим признаком того, что политика «око за око» распространяется и на сектор металлов для аккумуляторов.

Хотя графит не пользуется такой же популярностью, как другие металлы для аккумуляторов, такие как литий и кобальт, он является важнейшим элементом анода аккумуляторной батареи.

Это делает его очевидным выбором для ответных мер против пошлин США на китайские электромобили.

Вольфрам, также включенный в список, стал еще одним металлом, оказавшимся в центре внимания после того, как США объявили о своих планах ввести 25%-ные пошлины на некоторые китайские товары с начала 2025 года.

Вольфрам демонстрирует, как металлическое разделение работает в обоих направлениях.

Чем больше Китай напрягает свои критически важные минеральные мускулы, тем больше США используют пошлины, создавая ценовой стимул для отечественных производителей.

Импортные пошлины на китайский алюминий и сталь в этом году были повышены до 25%. Тарифы на китайский импорт природного графита вырастут до аналогичного уровня в 2026 году.

Конечно, если Китай не добьется этого первым, запретив экспорт в США, как он это сделал с галлием, германием и сурьмой.

США балансируют на грани между использованием пошлин для снижения зависимости от импорта из Китая и избежанием введения полного ответного торгового запрета до того, как они смогут создать собственные замещающие мощности.

Это многогранная задача, поскольку каждый критический металл имеет свой уникальный профиль поставок.

Однако общей темой является контроль Китая над мировыми поставками, и вопрос лишь в том, какой компонент периодической таблицы станет следующим объектом обостряющейся торговой войны.

Подготовлено Profinance.ru по материалам Reuters.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Австралия вкладывается в переработку редкоземельных металлов, чтобы ослабить зависимость от Китая

Центральная Азия включилась в гонку за редкоземельными минералами