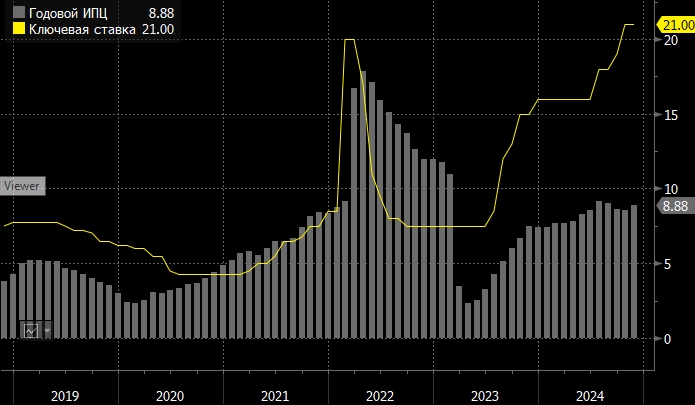

По итогам 2024 года уровень инфляции в России составит примерно 9,6–9,8%, как считает Андрей Ганган, глава департамента денежно-кредитной политики Банка России.

«У нас осталось две недели до конца года, но даже в течение этого периода еще могут выстрелить какие-то факторы и волатильные позиции. В целом, думаю, инфляция будет около 9,6–9,8% по году», — сообщил Ганган в интервью «Интерфаксу».

В октябре Банк России прогнозировал инфляцию в 2024 году в диапазоне 8–8,5%. На 16 декабря инфляция составила 9,5%.

По словам Гангана, инфляция достигнет пика в апреле 2025 года, после чего начнёт активно снижаться.

«В силу эффекта базы, т. е. относительно низких темпов роста цен в начале прошлого года, с большой вероятностью в течение первого квартала 2025 года мы будем видеть рост показателя годовой инфляции. При этом текущие темпы роста цен будут замедляться. Пика годовая инфляция, вероятно, достигнет в апреле, после чего в терминах "год к году" инфляция начнет активно снижаться», — заявил глава департамента ЦБ.

По его словам, дезинфляционные тенденции будут проявляться на протяжении всего первого полугодия 2025 года. Они будут усиливаться по мере того, как всё больше будет проявляться эффект ужесточения денежно-кредитной политики и охлаждения кредитования.

Прогноз по инфляции на 2025 год Ганган не озвучил. В октябре Банк России прогнозировал инфляцию в следующем году на уровне 4,5–5%.

«Баланс рисков пока значимо не изменился, есть как новые проинфляционные факторы, так и новые дезинфляционные факторы, в том числе связанные с более активным охлаждением кредитной активности. Как в итоге этот баланс сместился, мы скажем в феврале, и тогда же дадим непосредственно количественный прогноз инфляции по 2025 году», — отметил он.

Кредитование

В ноябре и декабре ставки по депозитам и кредитам в банках значительно выросли, превысив ожидания, связанные с ключевой ставкой ЦБ в 21%. Это оказало существенное влияние на активность в сфере кредитования.

Андрей Ганган, директор департамента денежно-кредитной политики Банка России, в интервью «Интерфаксу» выразил опасения, что замедление кредитования может произойти быстрее, чем необходимо для достижения цели по инфляции.

«Как только у нас появились оперативные данные по кредитованию в ноябре, мы их тут же обнародовали в ближайшем по дате публикации информационно-аналитическом материале. Мы, кстати, такого раньше не делали. Как мне кажется, участники рынка недостаточное внимание уделили этому материалу и этим цифрам. А тенденции продолжили оперативно нарастать. Мы получали в течение декабря все больше и больше подтверждений ужесточения денежно-кредитных условий, вплоть до пятничного решения», — заявил Ганган.

По данным ЦБ, корпоративный портфель банков в ноябре вырос всего на 0,8%, в то время как в октябре рост составил 2,3%. Это соответствует среднему историческому уровню за 2018–2021 годы.

Андрей Ганган назвал несколько причин ужесточения денежно-кредитных условий: необходимость соблюдения крупнейшими банками норматива краткосрочной ликвидности (НКЛ), повышение требований к капиталу и рост оценки рисков на заёмщиков банков в последнее время.

«Вероятно, некоторые банки чересчур оптимистично оценили свои возможности оперативно выйти из регуляторных послаблений, которые ЦБ вводил в 2022 году и выход из которых впоследствии анонсировал. Здесь несколько историй. Одна из них — это про норматив краткосрочной ликвидности. Необходимость самостоятельно соблюдать этот норматив существенно усилила конкуренцию банков за депозиты корпоративных клиентов. В итоге с октября резко начали расти ставки по депозитам юрлиц даже на самые короткие сроки, включая овернайт. В ноябре ситуация только усугубилась, и банки были готовы платить отдельным крупным корпоративным клиентам по депозитам на короткие сроки по ставке ключевая плюс 2 процентных пункта (п.п.) или даже выше. В результате трансфертные кривые банков из-за возросшей премии за ликвидность оторвались вверх от ставок денежного рынка, ушли вверх и спреды для плавающих ставок», — заявил глава департамента ЦБ.

Рост процентных ставок был усилен анонсированным повышением надбавок к достаточности капитала.

«Теперь банки вынуждены более экономно использовать свой капитал и закладывать в конечные ставки для заемщиков более высокие премии за использование собственного капитала. Добавьте к этому возросшую за последнее время оценку банками стоимости рисков на заемщика. Это тоже закладывается в ставки по кредитам. И мы получаем, что за два последних месяца стоимость заимствований для корпоративных заемщиков выросла из-за автономных факторов минимум на 2-3 п.п.», — отметил Ганган.

В последние недели ЦБ получал информацию о том, что планы банков по увеличению кредитного портфеля на следующий год пересматриваются в сторону снижения.

«Тот текущий рост цен, который мы сейчас с вами наблюдаем, это результат факторов, которые складывались в течение большей части этого года. Но важно понимать, как эти факторы будут развиваться дальше и как они повлияют на динамику цен в будущем. И здесь мы возвращаемся к пятничному решению, к прозвучавшим аргументам. Кредит начинает замедляться, при этом есть риски того, что это замедление может быть более стремительным, чем нам нужно для возвращения инфляции к цели», — заявил Ганган.

MarketSnapshot - ProFinance.Ru в Telegram

По теме:

Рубль преодолевает отметку 100 против доллара США после указа Путина о платежах за газ